La diversificación es enemiga de la rentabilidad

Se entiende como diversificación a la estrategia de no invertir todo el dinero en el mismo activo, es decir, formar una cartera con un número más o menos arbitrario de acciones, bonos... En definitiva, no poner todas las manzanas en la misma cesta.

La diversificación se puede entender de varias formas:

Diversificación por tipo de activos: invertir una parte de la cartera en acciones, otra en bonos corporativos, otra en deuda pública... incluso inmuebles.

Diversificación geográfica: una parte en EEUU, otra en Europa, países emergentes.

Diversificación por divisas: una parte de activos denominados en euros, otros en dólares...

Si sólo nos ceñimos a bolsa, también podemos diversificar por sectores, bluechips, compañías de pequeña capitalización bursátil (small caps).

En definitiva, la diversificación se trata de comprar un cierto número de activos para protegerte de errores de inversión. Al final consigues compensar las pérdidas de un activo con los beneficios de otros, obteniendo una rentabilidad media.

Esta rentabilidad media tenderá a la media obtenida por el mercado cuánto más diversifiquemos. Así por ejemplo, si compras 30 empresas del IBEX 35, pueden pasar dos cosas:

Que obtengas una rentabilidad ligeramente superior a la del IBEX 35 si has acertado con las 5 compañías restantes que lo harían peor.

Que obtengas una rentabilidad ligeramente inferior al IBEX 35 si las 5 compañías que dejaste fuera lo hacen mejor que la media.

De la diversificación podemos sacar dos conclusiones:

- Cuánto más diversifiques, más tenderá la rentabilidad de tu cartera a la del mercado.

- Cuánto más diversifiques, menor rentabilidad.

Sea como sea, al diversificar estamos renunciando a obtener más rentabilidad a cambio de seguridad. Pero, ¿es posible invertir sin diversificar (o diversificando lo mínimo posible) con seguridad?. La respuesta es que sí.

Estrategias para diversificar

Si vas a diversificar tus inversiones, mejor tener ciertas estrategias para hacerlo correctamente. Al final del artículo os contaremos por

El inversor indexado a largo plazo

Esta estrategia de diversificación en acciones es apta para inversores que cumplan estas condiciones:

- No saben analizar empresas o no disponen del suficiente conocimiento para ello

- Inversores pacientes, que pretenden recuperar la inversión dentro de muchos años o para la jubilación

Ya que vas a diversificar, mejor hacerlo a través de un fondo indexado o ETF. Las ventajas más notables son las bajas comisiones, la operativa (solo tenemos que cursar una orden de suscripción para invertir en decenas, cientos o miles de compañías), y la mejor eficiencia de un fondo al reinvertir los dividendos que un particular.

Robo advisors

La ventaja de un robo advisors es que diversifican la cartera según sea nuestro perfil. Es lo que se conoce como asset allocation.

Es una muy buena opción para un inversor que no quiera dedicarle mucho tiempo a la operativa y no conozca lo suficiente sobre activos financieros, valoración de empresas...

Dos formas de ganar dinero en bolsa: plusvalías y dividendos

Hay dos formas de ganar dinero en bolsa: generando plusvalías, que consiste en vender una acción más cara que su precio de compra; o cobrando dividendos, que es la remuneración que paga las empresas a sus accionistas.

Generar plusvalías

Para generar una plusvalía en bolsa hay que vender acciones a un precio superior al precio de compra. La diferencia entre el precio de compra y el precio de venta es la rentabilidad que obtenemos por la inversión.

Lo contrario a una plusvalía es una minusvalía, es decir, vender acciones a un precio inferior al de compra.

Dividendos

Los dividendos es la retribución que una empresa paga a sus accionistas. Los dividendos provienen del negocio de la empresa a cargo de sus beneficios. Las empresas con beneficios estables suelen pagar dividendos estables.

Guía básica para gestionar bien tu dinero a lo largo de tu vida

Uno de los aspectos más importantes de tu vida es tu relación con el dinero. De esta relación dependerá que puedas tener una vida tranquila, no tener problemas para llegar a fin de mes y poder disfrutar la jubilación que te mereces.

Una buena relación con el dinero está basada en el ahorro y la inversión. Es decir, ahorrar una parte todos los meses de tu sueldo, por pequeña que sea, e invertirlo para que al menos conservemos el poder adquisitivo.

Ahorro

El ahorro es un pilar fundamental. El ahorro te obliga a vivir un poco por debajo de tu nivel de vida, pero al mismo tiempo te enseña a ser más austero y te dará un futuro mejor.

Lo ideal es ahorrar, al menos, un 10% de tus ingresos. Puede ser más en ciertas ocasiones, o menos si por ejemplo acabas de tener un hijo. Pero imponte la obligación de ahorrar algo todos los meses.

Fondo de emergencia

Un fondo de emergencia es una cantidad que te permite vivir durante unos meses sin ingresos, o pagar la avería del coche o cualquier otro tipo de gasto repentino.

El fondo de emergencia sirve para que no tengas que echar manos de la tarjeta de crédito (un 20% de interés es carísimo) o pedir un préstamo personal.

Una vez que tengas tu fondo de emergencia, debes plantearte la inversión.

Invertir tus ahorros

Ahora que ya te has comprometido a ahorrar todos los meses y tienes tu fondo de emergencia deberías plantearte la inversión.

Estos son los motivos por los que debes invertir:

Protegerte de la inflación: el problema de la inflación es que el dinero cada vez vale menos. Si inviertes y consigues la misma rentabilidad que el IPC habrá merecido la pena. Conservarás el poder adquisitivo de tus ahorros.

Hacer crecer tus ahorros: la inflación es esencial. Pero si además obtienes más rentabilidad, el resultado es que puedes doblar tu patrimonio cada varios años.

Para que te hagas una idea, la rentabilidad histórica media de La Bolsa es del 9% anual. Esto significa que tu patrimonio se multiplica por dos (obtienes un 100% de rentabilidad) cada 8 años.

También podrías invertir en renta fija (bonos corporativos o deuda pública), pero con los tipos de interés actuales no merece la pena. Al mismo tiempo, la renta fija históricamente siempre ha sido menos rentable que las acciones (bolsa).

Como estamos hablando para invertir a largo plazo, la decisión más sensata es invertir en renta variable. Siempre ha sido la inversión más rentable y no hay motivos para pensar que eso vaya a cambiar.

Así pues, vamos a ver estrategias para invertir en bolsa a largo plazo.

Invertir en bolsa a largo plazo

Lo bueno de la bolsa es que cualquiera puede convertirse en propietario de una empresa. Y ser dueño de una empresa te da derecho a obtener parte de las ganancias obtenidas por las ventas de sus productos o servicios.

De hecho, esta cualidad de las empresas de ser productores de bienes que los consumidores compran es por lo que a largo plazo las acciones siembre suben y reparten dividendos entre sus accionistas.

Cualquiera puede comprar acciones. Simplemente debes abrirte una cuenta de valores en un broker o en un banco y comprar la acción que más te guste.

En este caso, a grandes rasgos hay dos tipos de inversores: los que saben contabilidad y pueden analizar las cuentas de una empresa y los que no.

Por tanto, si quieres invertir en bolsa con sensatez y seguridad (y no como si fuese un casino) tienes dos formas de hacerlo:

- Analizar empresas por ti mismo, con los conocimientos y el tiempo necesario que esto implica.

- Delegarle la gestión de tus ahorros a un profesional: para ello, puedes invertir en un fondo de inversión. Y es que existe una amplia gama de fondos de inversión para cualquier perfil de inversor.

Invertir en un fondo de inversión

La inversión en fondos no ha parado de crecer en los últimos años. Hay tres motivos:

- Los tipos de interés están bajos y los depósitos bancarios ya no son una opción.

- Fondos de gestión activa extraordinarios. Son los llamados de metodología value investing o inversión en valor. El gestor más reconocido en España es Paramés, que ha conseguido una rentabilidad media anual del 15% de forma sistemática y consistente durante más de dos décadas.

- Fondos índice: los fondos índice (conocidos también como fondos indexados o de gestión pasiva) consisten en comprar la mayor parte de las empresas de un mercado y un país. Por ejemplo, puedes comprar (con una sola operación) todas las empresas del IBEX 35, las mayores empresas de Estados Unidos o las mayores empresas de los paises desarrollados con el MSCI World. Su principal ventaja es que tienen unas comisiones bajas (entorno al 0,3%) y su amplia diversificación geográfica.

A continuación vamos a ver las ventajas de los fondos value investing y las ventajas de los fondos indexados.

Invertir a largo plazo en fondos value investing

Robo Advisors, los asesores automatizados de bajo coste

Los Robo Advisors son asesores de inversión automatizados, que invierten tus ahorros en fondos indexados en función de tu perfil inversor.

Un Robo Advisor ofrece dos servicios en uno:

- Asesoramiento financiero: la función de asesoramiento consiste en decirte en qué fondos invertir para lograr tus objetivos de inversión según tu perfil de inversor.

- Gestión de la cartera: la plataforma se encarga de toda la operativa de diversificación de la cartera, cómo comprar participaciones, traspasos, balanceos...

La creación de la cartera de fondos se basa en tu perfil de inversor. El perfil de inversor tiene en cuenta tu horizonte temporal, tu aversión al riesgo y tu situación financiera.

Horizonte temporal

El horizonte temporal es el tiempo que quieres mantener tu inversión. Se puede clasificar así:

- Corto plazo: 1 ó 2 años.

- Medio plazo: 5 años.

- Largo plazo: 10 años o más.

Si inviertes a corto plazo el Robo Advisor te recomendará invertir en fondos de renta fija o ligados a la inflación. Si inviertes a largo plazo te recomendará renta variable, y si inviertes a corto plazo una mezcla de renta fija y renta variable.

Aversión al riesgo

La aversión al riesgo mide la tolerancia de un inversor a ver su cartera en negativo, es decir, si estás dispuesto a generar pérdidas de dinero o no.

Si tienes tolerancia al riesgo, el asesor automatizado te recomendará renta variable; y si toleras el riesgo te recomendará renta fija.

La aversión al riesgo está estrechamente relacionada con el horizonte temporal. El motivo es que en el corto plazo no se puede garantizar que La Bolsa no vaya a bajar, en cambio, en el largo plazo la bolsa siempre tiende a subir.

Determinando tu perfil inversor

Sabiendo tu edad, tu horizonte temporal, tu aversión al riesgo y tus ingresos, el robo advisor tiene información más que suficiente para recomendarte una cartera de fondos de inversión indexados.

¿Cómo lo hace? Muy sencillo: elaborando una escala de riesgo, que es lo que denominamos perfil inversor.

La escala suele ir de 1 a 5, de 1 a 7 o de 1 a 10, dependiendo del robo advisor que contratemos, pero en esencia son lo mismo.

De menor a mayor, a grandes rasgos la escala de riesgo nos viene a decir lo siguiente:

Una escala de riesgo bajo, significa que el inversor no está dispuesto a asumir pérdidas bajo ningún concepto. Recomendación de renta fija, como bonos, deuda pública o bonos ligados a la inflación.

Una escala de riesgo media: significa que el inversor está dispuesto a asumir ciertos riesgos, que es un inversor a medio plazo, o una mezcla de ambas. El algoritmo te recomendará una cartera diversificada entre bolsa y renta fija.

Una escala de riesgo alta: se trata de un inversor a largo plazo que no le importa sacrificar pérdidas en el corto plazo a cambio de una mayor rentabilidad en el futuro. El asesor te recomendará renta variable, probablemente repartida entre Europa y Estados Unidos y una porción destinada a mercados emergentes.

Rebalanceos

Bajo ciertos criterios es probable que el gestor automatizado rebalancee tu cartera, es decir, haga traspasos de un tipo de fondos a otros.

Casos prácticos de rebalanceos

Cambio de perfil de riesgo: imagina que inviertes con un perfil de riesgo bajo, pero dentro de unos meses cambias de opinión y prefieres asumir más riesgo. Simplemente debes acceder a la plataforma y volver a rellenar el cuestionario para obtener tu nuevo perfil, produciéndose el procedente balanceo.

Inversor a largo plazo: imagina que has invertido a largo plazo con un perfil de riesgo alto. La mayor parte de habrá invertido en renta variable. Sin embargo, cuando vaya acercándose el final del plazo, es muy probable que se produzcan traspasos hacia fondos de renta fija para asegurar la rentabilidad obtenida.

Operativa

La operativa es muy sencilla. Normalmente puedes hacer todos los trámites a distancia. Solo tienes que rellenar el cuestionario para determinar tu perfil de inversor y hacer una trasferencia con la cantidad de dinero que quieras invertir. Así de sencillo.

Comisiones

Los Robo Advisors se caracterizan por ofrecer comisiones bajas respecto a los fondos de inversión de gestión activa y respecto a otros servicios de asesoramiento financiero. Y hay dos motivos que les permiten operar con comisiones bajas a la vez que ofrecen un buen asesoramiento:

- La gestión de carteras es automatizada, lo que reduce sus costes al mínimo.

- Invierten tu dinero en fondos de gestión pasiva. Además tienen acceso a clases institucionales, por lo que la comisión del fondo también es baja, aproximadamente de un 0,3-0,4% anual sobre patrimonio medio.

Así pues, la comisión final que debes pagar tu, como cliente e inversor no supera el 0,8%-0,9% anual. No está nada mal teniendo en cuenta que las comisiones de un fondo tradicional son de media del 2% y la mayoría de los fondos tradicionales no baten al índice.

A quienes va dirigido un Robo Advisor

- Gente que no quiere dedicarle mucho tiempo a aprender sobre finanzas e inversiones pero si tiene la intención de ahorrar.

- Gente joven: los millenials prefieren invertir desde un teléfono móvil o una página web, sin pasar por las entidades bancarias de toda la vida.

- Ahorradores a muy largo plazo, puesto que la mayoría de los fondos indexados propuestos por tu asesor automatizado consiguen resultados excelentes en el largo plazo.

Más ventajas

Los Robo Advisors no te obligan a firmar un contrato de permanencia ni nada parecido. Si cambias de opinión y ya no te interesan, puedes cerrar tu cuenta cuando quieras sin penalizaciones.

Otra ventaja es que los Robo Advisors solo invierten en fondos traspasables. Es decir, puedes traspasar tus ahorros de un fondo a otro sin penalización fiscal (esto se conoce como diferimiento fiscal). En resumen, el interés compuesto también actuará aunque rebalances tu cartera o decidas traspasar tu cartera a otro fondo.

Robo advisors en España

En España ya se comercializan Robo Advisors, estos son los más representativos:

- Finizens: te permite invertir desde 50 euros

- Indexa Capital: mínimo de inversión de 1.000 euros

- Finanbest: inversión mínima de 3.000 euros.

Te recomendamos que analices todas las alternativas y contrates la que más te interese. Todas están reguladas y supervisadas por la CNMV, por lo que el riesgo de confiarles tus ahorros es mínimo.

Si quieres ser rico no aprendas solamente a saber cómo se gana, sino también cómo se invierte

"Si quieres ser rico no aprendas solamente a saber cómo se gana, sino también cómo se invierte" – Benjamin Franklin

¿Es sensato invertir todos mis ahorros en bolsa?

Es indiscutible que la bolsa es el tipo de activo que más rentabilidad ofrece a largo plazo. Vale que en el corto plazo es muy volátil y puedes perder un 40% en un año (como pasó con la bajada del año 2008). Sin embargo, a largo plazo invertir en acciones es lo mejor.

En primer lugar, hay un tipo de perfil que debería invertir en bolsa: la gente joven. Y es que si inviertes a largo plazo, podrás estar invertido en bolsa muchos años.

En segundo lugar, es importante tener clara una cosa: si vas a necesitar el dinero en el corto plazo (te vas a comprar una vivienda o esperas tener un hijo), es preferible destinar una parte a la renta fija para garantizar el principal en el corto plazo y que esté ahí, íntegro cuando lo necesitemos.

Estrategia de inversión con aportaciones periódicas

Una buena forma de invertir a largo plazo consiste en aportar a nuestra cartera de activos dinero de forma periódica. Por ejemplo, mensualmente, trimestralmente, o como mucho de forma anual.

Las ventajas de las aportaciones periódicas, especialmente si vas a comprar renta variable, es que nos permite reducir el coste medio de las acciones, ETFs o fondos. El porqué es de sencilla demostración.

Imagina que con la estrategia de aportaciones periódicas destinadas a inversión, hubieses invertido la cantidad mensual a finales de 2017, cuando el IBEX 35 estaba en maximos. Era un mal momento de compra sin duda alguna, pero puedes reducir el precio medio de las acciones comprando mensualmente durante los años 2008 y 2007.

De hecho, en abril de 2012 estarías comprando en mínimos, con el IBEX 35 en 7.000 puntos.

Este tipo de inversión tiene muchas ventajas:

- Te comprometes a invertir de forma periódica, reservando parte de tus ingresos a la inversión.

- Si compramos en momentos malos, cuando La Bolsa está cara, su efecto no será muy grave. Después de todo, seguirás comprando cuando el mercado baje, promediando los precios de compra a la baja.

Como siempre, ninguna estrategia es perfecta. Lo ideal habría sido venderlo todo en 2008 y comprar en abril de 2012, manteniéndonos en liquidez los años de caídas. El problema es que llevar esto a la práctica es imposible, y salvo que tengas una bola de cristal que te muestre el futuro, es imposible saber cuando la bolsa va a tocar mínimos y cuando va a tocar maximos. Esta práctica, por tanto, es más una apuesta sujeta al azar que un sistema de inversión sostenible a largo plazo.

Volviendo al tema principal del post (las aportaciones periódicas) son más efectivas si eres un ahorrador a muy largo plazo con vistas a la jubilación o con vistas a conseguir tu independencia financiera.

Y es que si estás próximo a jubilarte, es preferible asegurar parte de tu capital en renta fija, ya sea de forma directa o a través de fondos de inversión de renta fija.

De qué depende el precio de una acción

Habitualmente se enseña que el precio de una acción depende de la oferta y la demanda de cada momento. Esto es: el precio de una acción será el punto de equilibrio en el que haya gente dispuesta a venderla y por otro lado gente dispuesta a comprarla a un determinado precio. Dicho esto, la pregunta siguiente es ¿por qué ese precio y no otro?

En última instancia, el precio de una acción dependerá de la capacidad futura de generación de beneficios de la empresa. Esta es la clave.

Hay que tener en cuenta que el futuro no está dado y lleno de incertidumbre. Por lo tanto, la valoración futura de generación de beneficios por parte de una persona es completamente subjetiva. De hecho, se pueden generar ciertas situaciones que tienen explicación:

Un caso extraordinario es el de Tesla. Su capitalización bursátil es superior a la de muchos fabricantes tradicionales. Sin embargo, los inversores de Tesla ven justificada esta inversión porque creen que en el futuro venderá muchos coches y conseguirá generar caja.

Qué es la independencia financiera

En pocas palabras la independencia financiera consiste en tener los suficientes ahorros como para permitirte no tener que volver a trabajar el resto de tu vida. ¿Cuánto dinero exactamente debo tener para ser financieramente independiente? Depende de muchos factores, pero principalmente dependerá de cuánto dinero necesitas para vivir

Cuánto necesito para vivir

El principal limitante de tu independencia financiera es la cantidad de dinero que necesitas para poder vivir manteniendo tu calidad de vida actual o incluso mejorándola.

Como es lógico dependerá del país en el que vivas, pero también de tu relación con el dinero. ¿Prefieres un coche caro o un coche básico? ¿Eres muy consumidor? También dependerá de si vives de alquiler o tienes casa propia, hijos, familia, gastos inesperados...

Lo ideal sería asignarte un monto mensual o anual, y ceñirte a ese límite para no consumir el capital antes de tiempo.

Sobre el consumo del capital

Vivir directamente del capital previamente ahorrado no es una buena idea: poco a poco te descapitalizas. Lo ideal –y esto es lo que te convierte realmente en una persona financieramente independiente– es vivir de las rentas que genere tu patrimonio. Es decir, ingresos pasivos periódicos.

Puedes conseguir ingresos pasivos periódicos de muchas formas. Las más comunes en el mercado financiero son:

- Cobrando dividendos de acciones o ETFs.

- Cobrando intereses de un cupón de renta fija.

- Generando plusvalías vendiendo un activo financiero (participaciones de un fondo de inversión, venta de acciones o renta fija cotizada...)

Otro problema de tener ahorrado tu dinero en una cuenta bancaria y vivir de él es que poco a poco la inflación se comerá su poder adquisitivo.

En definitiva: hay que invertir en activos que nos permitan vivir de nuestro patrimonio sin descapitalizarse.

ETFs indexados al IBEX 35 que reparten dividendos

Una buena práctica para invertir nuestros ahorros a largo plazo es a través de ETFs indexados a un índice bursátil. En esta ocasión os traemos dos ETFs indexados al IBEX 35 que reparten dividendos, siendo ideales para aquellos que quieren que su patrimonio crezca al mismo ritmo que el mercado a la vez que reciben rentas periódicas procedentes de los dividendos repartidos por las compañías que componen el IBEX 35.

En la bolsa de Madrid cotizan dos ETFs de gestión pasiva referenciados al IBEX 35, que os detallamos a continuación:

1.Acción IBEX 35 FI, Cotizado armonizado (BBVA)

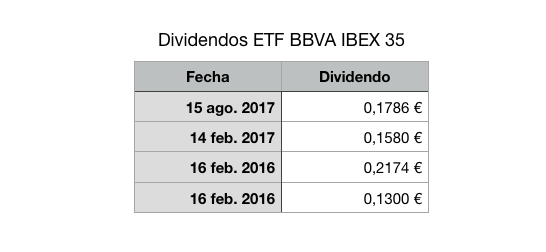

El ETF Acción IBEX 35 FI está gestionado por BBVA AM. Replica al principal índice bursátil español (IBEX 35), tiene una horquilla máxima del 0,25% y reparte dividendos dos veces al año, en concreto los meses de Febrero y Agosto de cada año. Su ISIN es ES0105336038.

Las comisiones de gestión son realmente bajas, tal y como se puede esperar de un fondo de gestión pasiva. En concreto, un 0,33% de comisión de gestión y un 0,05% de comisión de depósito. Su ratio total de gastos medio es del 0,39% anual.

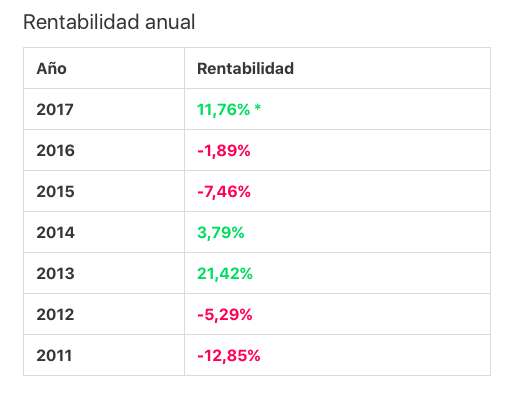

La rentabilidad histórica del valor liquidativo del ETF (no incluye dividendos), por años, se ilustra en la siguiente imagen:

En cuanto a la rentabilidad por dividendo:

- Año 2017: 0,34€ por acción (3,2%)

- Año 2016: 0,35€ por acción (3,9%)

2.LYXOR UCITS ETF IBEX 35

Otro ETF para invertir indexadamente en el IBEX 35 es el LYXOR UCITS ETF IBEX 35 (DR), con ISIN FR0010251744, del grupo francés Société Générale. Replica al índice físicamente y su ratio de gastos total media (TER) es del 0,30%.

Reparte dividendo dos veces al año, en concreto, a mediados del mes de Julio y a mediados del mes de Diciembre de cada año.

Si comparamos este ETF de Lyxor (0,30%) con el ofrecido por la gestora de BBVA (0,39%), vemos que es sensiblemente más barato.

Ambos ETFs son perfectos para un inversor o ahorrador que desee invertir en bolsa española de forma eficiente, manteniendo su inversión en las principales acciones de España a la vez que obtiene ingresos pasivos periódicos.

La rentabilidad que cabe esperar es la del índice Ibex 35 Net Return.