Invertir todos mis ahorros en fondos de inversión. Consejos y estrategias

La mayor parte de ahorradores mantienen sus ahorros en una cuenta corriente y el dinero que consideran que no necesitan en un futuro cercano suelen destinarlo a productos bancarios de la misma entidad como depósitos, plazos fijos o fondos de la casa.

El problema de los bancos es que tienden a venderte el producto que a ellos le interesa, olvidando lo que necesita el cliente. En este artículo vamos a ver como en muchas ocasiones es preferible invertir casi la totalidad de nuestros ahorros en fondos de inversión y reservar la cuenta bancaria solo para el dinero que vayamos a necesitar en el corto plazo.

Motivos para invertir casi todos tus ahorros en un fondo de inversión

Los fondos de inversión presentan ventajas únicas que los convierte en un excelente instrumento para ahorrar:

- Puedes invertir o recuperar el dinero cuando quieras

- Hay fondos de muchos tipos (monetarios, renta fija, mixtos, renta variable)

- Diferimiento fiscal (puedes traspasar dinero de un fondo a otro sin tributar las plusvalías)

- Gestión profesional

1. Liquidez

Un fondo permite comprar participaciones (lo que se conoce como suscripción) o vender participaciones (reembolso) cuando quieras. Ya que la mayoría de fondos no tienen comisión de suscripción o reembolso, invertir en ellos solo implica pagar por la comisión de gestión, que se refleja en el valor liquidativo de las participaciones.

Si necesitas el dinero, en un plazo máximo de dos días hábiles tienes el dinero disponible en tu cuenta bancaria.

2.Tipos de fondos

El tipo de fondo en el que debamos invertir dependerá mucho de nuestro estado patrimonial, edad, y si tenemos pensado comprar algo relativamente caro (un coche o una casa) en los próximos años.

Así pues, nuestros ahorros actuales deberíamos dividirlos en dos grandes grupos: los que vayamos a necesitar en un futuro cercano y los que no.

Respecto a los que vayamos a necesitar en un futuro cercano, lo ideal es invertirlos en fondos de renta fija. Nos aseguramos que mantenemos el principal a la vez que conseguimos cierta rentabilidad, aunque en momentos de tipos de interés bajos, la rentabilidad también será baja.

En cuanto a los ahorros que no vayamos a necesitar en un futuro cercano, lo ideal es invertir en fondos de renta variable. A costa de cierta volatilidad, invertir en un fondo de gestión pasiva puede aportarnos rentabilidades del 6-9% anuales. Otra categoría que nos gusta mucho es la de los fondos value investing, que han obtenido una rentabilidad media del 13,58% en los últimos 8 años.

3. Diferimiento fiscal

La gran ventaja de los fondos de inversión es que los traspasos entre fondos no tributan. Así pues, puedes hacer un traspaso de un fondo que ya no encaje con tu estrategia de ahorro a otro que se adapte más a tus necesidades financieras.

Por ejemplo, si estás próximo a tu edad de jubilación, puedes traspasar tus fondos de renta variable a renta fija sin tener que tributar plusvalías.

En el caso contrario, si tenías pensado contratar una hipoteca y después prefieres seguir viviendo de alquiler, puedes traspasar tus fondos de renta fija a renta variable sin penalización fiscal.

4. Gestión profesional

Todos los fondos de inversión comercializados en España están regulados por la CNMV y el equipo gestor del fondo (quienes deciden en qué invertir) se dedican a eso mismo: obtener la máxima rentabilidad posible siguiendo la política de inversión de su folleto.

Esto no significa que no debamos comparar. Hay fondos malos, fondos buenos y fondos excelentes. Por lo tanto, es imprescindible dedicar algo de tiempo en investigar a los gestores de un fondo, comprender su filosofía de inversión e invertir solo si su visión coincide con la nuestra. Para ello, puedes usar webs especializadas en analizar fondos como Fondium, Morningstar o quefondos.com entre otras muchas otras.

Al final de lo que se trata es que el dinero que no estemos necesitando en un momento dado esté invertido en algo que genere intereses y rentabilidad. Créanme que los ricos no tienen su cuenta bancaria llena de ceros. Por el contrario, tienen su dinero invertido en fondos, acciones o títulos de renta fija (pública o privada) y en su cuenta bancaria mantienen lo imprescindible para poder hacer frente a sus gastos diarios.

Colección de libros Cobas

A raíz del éxito del libro de Francisco García Paramés, su gestora de fondos Cobas junto a su iniciativa de divulgación de cultura financiera Value School y en colaboración con Deusto, están traduciendo y reeditando muchos libros sobre inversión y economía que hasta ahora no estaban disponibles en español.

A continuación dejamos una lista con todos los libros que vayan publicando y un breve comentario sobre cada uno de ellos.

- “Invirtiendo a largo plazo: mi experiencia como inversor” (Francisco García Paramés).

Es un libro escrito por el propio Paramés. Aproximadamente la mitad del libro trata sobre sus años en Bestinver, cuenta anécdotas como su accidente en avioneta o su gran apuesta por las acciones preferentes de BMW. La segunda mitad es más didáctica, tratando más en profundidad el value investing y argumentando por qué las acciones cotizadas son la mejor opción para invertir a largo plazo.

- “Batiendo a Wall Street“ (Peter Lynch)

Es el segundo libro de Peter Lynch y gracias a Deusto y Cobas ahora está disponible en español. Sin duda una lectura obligatoria. Peter fue durante varias décadas gestor de fondos de inversión de éxito, y cuenta cómo detectar compañías que van a subir en bolsa.

- “Cómo invertir en fondos de inversión con sentido común” (John C. Bogle)

John C. Bogle es un conocido inversor que fundó The Vanguard Group y fue el primero en lanzar al mercado fondos indexados de gestión pasiva.

En el libro explica qué tipo de fondos o ETFs son los adecuados para invertir ahorros a largo plazo, destacando entre ellos ¡cómo no! los fondos de gestión pasiva.

El hábito del ahorro y la inversión a largo plazo

Decía Benjamin Graham que “el camino hacia la riqueza depende fundamentalmente de dos palabras: ahorro y trabajo”, y es que por mucho dinero que ganemos con nuestro trabajo, si no lo ahorramos o lo malgastamos, al final no tendremos un patrimonio sobre el que apoyarnos en caso de necesitarlo.

No se trata de acumular patrimonio por la simple satisfacción de tener una cuenta con muchos ceros. De lo que se trata es de ahorrar para poder comprarnos una casa, proporcionarles una educación de calidad a nuestros hijos o de contar con un buen colchón de seguridad si caemos enfermos y no podemos trabajar durante un tiempo.

Como fin definitivo del hábito de ahorro, la independencia financiera es un buen motivo para ahorrar. ¿Qué hay mejor que poder jubilarnos cuando queramos o dejarles un buen legado a nuestros herederos?

Por supuesto, con un buen hábito de ahorro no basta. También hay que invertirlo en algo que conserve su poder adquisitivo y que produzca más. Invertir en bolsa es una buena forma de invertir, y es que al comprar una acción, somos dueños de parte de una empresa que produce bienes y servicios que los consumidores demandan.

El hábito de ahorrar

Unos somos más manirrotos que otros. A unos les gusta la ropa de marca y otros prefieren marcas blancas. Unos prefieren iPhone y otros un smartphone de gama baja. Somos humanos y como buenos humanos que somos cada cierto tiempo no está mal un capricho. Pero con cabeza y responsabilidad.

¿Te has parado a pensar lo que supone ahorrar un euro hoy dentro de 30 años? Si lo inviertes a un 7,18%, duplicarás ese euro durante los primeros 10 años. Cuando pasen otros diez años tendrás 4 euros, que valdrán 8 euros cuando pasen otros 10 años. En definitiva, en 30 años has multiplicado un euro por 8. Por tanto, la inversión es imprescindible al ahorro.

Y en el largo plazo, con una esperanza de vida de 85-90 años y empezando a trabajar desde los 20-25 años puedes llegar a ahorrar mucho dinero y acumular un patrimonio realmente sustancial.

Con una rentabilidad del 7,18% duplicas tu patrimonio cada década

El objetivo principal de la inversión a largo plazo es asegurar que conservemos el patrimonio invertido. El segundo objetivo, una vez asegurado el principal, es conseguir una rentabilidad satisfactoria que conserve el poder adquisitivo del ahorro: superar o igualar al IPC, y si es posible, obtener una rentabilidad extra.

Teniendo en cuenta que en la última década la inflación es del 1-3%, y que por otro lado, la bolsa sube de media un 9% anual, a priori no resulta demasiado difícil obtener una rentabilidad del 7% para doblar nuestra inversión cada década.

Invirtiendo en los activos adecuados, es posible doblar la inversión cada 10 años. Si a esto le sumamos que para un inversor a largo plazo su horizonte temporal es de varias décadas, podremos duplicar nuestra inversión varías veces a lo largo de nuestra vida.

Para calcular el tipo de interés compuesto al que debemos invertir para duplicar una inversión basta con usar la fórmula del interés compuesto o mentalmente podemos calcularlo de forma aproximada con la regla del 72. Si tienes una calculadora a mano (vale la de tu smartphone o iPhone) puedes realizar la raíz décima de 2 y restarle 1 para obtener la rentabilidad del 7,18%.

Frases de Peter Lynch

Peter Lynch es un reconocido gestor de fondos de inversión conocido por popularizar términos como ten bagger o conseguir una rentabilidad anual media del 29,2% entre 1977-1990 en el fondo Magellan de Fidelity, además de ser autor de libros como Batiendo a Wall Street.

De su obra se pueden extraer muchas frases y enseñanzas que resumen su filosofía de inversión:

"Se puede perder dinero a corto plazo, pero necesitas del largo plazo para ganar dinero".

"Si no analizas las empresas, tienes las mismas posibilidades de éxito que un jugador de póker apostando sin mirar las cartas".

"Si te gusta la tienda, probablemente te va a gustar la acción".

"Nunca inviertas en una idea que no puedas ilustrar con un lápiz".

Razones para NO invertir en renta fija

La inversión en renta fija se suele aconsejar para ahorradores que no quieren asumir riesgos. Sin embargo, vamos a ver diferentes tipos de perfiles de ahorradores y como la renta fija no es para todos. Pero antes de profundizar, ¿qué es la renta fija?.

Sintetizando, al invertir en renta fija estamos prestando dinero a alguien. Si invertimos en renta fija pública estamos prestando dinero a un Estado, mientras que si invertimos en bonos de renta fija corporativa estaremos prestando dinero a una empresa. A cambio de prestarles nuestros ahorros recibiremos una compensación en forma de tipo de interés, normalmente anual.

Al introducir el concepto de préstamo lo primero que podemos destacar es que invertir en renta fija no es 100% seguro, por la sencilla razón que el emisor puede tener problemas financieros futuros y no devolvernos total o parcialmente el importe de la inversión.

Una vez que tenemos claro el riesgo de impago, existen otros tipos de riesgo que también debemos contemplar:

Inflación: si el bono nos ofrece una rentabilidad del 1% anual pero la inflación es del 2% estamos perdiendo poder adquisitivo. Nominalmente la inversión habrá sido rentable, pero nuestra inversión, un año después, tiene menor poder adquisitivo, lo que significa que podemos comprar menos bienes y servicios.

Riesgo por el efecto divisa: imagina que inviertes en un bono denominado en dólar (o cualquier otra moneda distinta al euro) durante un año al 1% anual, pero a su vez, el euro sube frente al dólar un 5%. Cuando recuperes tu inversión, habrás perdido dinero, puesto que el dólar en un año ha perdido un 5% de su valor respecto al euro. Resultado: has perdido dinero.

Estos son los principales riesgos de invertir en renta fija en el corto o medio plazo. Si analizamos la inversión a largo plazo en renta fija, los resultados son mucho más desalentadores.

Invertir a largo plazo en fondos de inversión

Los fondos de inversión son un tipo de instrumento financiero que permite a cualquier ahorrador particular invertir a largo plazo, siendo un tipo de institución de inversión colectiva.

Un fondo de inversión está administrado por una sociedad gestora, que es la encargada de decidir en qué activos invertir. Los fondos más populares son los FIM (Fondo de Inversión Mobiliario), es decir, invierten en activos mobiliarios como acciones, renta fija, ETFs, derivados... También existen fondos inmobiliarios, fondos de inversión libre y SICAVs.

Existe una gran variedad de fondos de inversión. En el caso de los mobiliarios, la CNMV los clasifica según su vocación inversora. Esta clasificación atiende a cuestiones como el tipo de activo (renta fija o renta variable), situación geográfica o moneda (euros o otras divisas). Otra clasificación es su escala de riesgo, que atiende a la volatilidad histórica del fondo.

A la hora de invertir en un fondo de inversión hay que tener claro cuál es nuestro objetivo, pues en función de éste nos interesará invertir en un tipo de fondo u otro.

Por ejemplo, si necesitamos invertir a corto plazo porque vamos a necesitar los ahorros en un plazo corto de tiempo (meses o un año), nos interesará un fondo con baja volatilidad. Así mantendremos el poder adquisitivo sin incurrir en mucho riesgo. Por el contrario, si lo que queremos es invertir a largo plazo nos interesarán más los fondos de renta variable puesto que a largo plazo ofrecen mayor rentabilidad.

Si estás leyendo este artículo es porque te interesa invertir a largo plazo, por lo que vamos a centrarnos en los fondos de renta variable que son los más adecuados para ahorrar con vistas a un futuro lejano, con un horizonte de al menos 5 ó 10 años.

Qué tipo de ahorrador debería invertir a largo plazo

Todos deberíamos invertir a largo plazo para tener mejores garantías de cara a la jubilación o vivir más cómodamente. Pero la realidad es que no todo el mundo puede permitirse invertir el 100% de lo que ahorra en renta variable. Y es que si estás pensando en dar la entrada de una hipoteca dentro de un año o renovar tu coche dentro de 2, es mejor que esa parte la ahorres e invertir a largo plazo sólo lo que no vayas a necesitar en un futuro próximo.

Se hace mucho hincapié en invertir en fondos de renta variable (bolsa) sólo el dinero que no vayas a necesitar porque si se presenta una caída brusca en la bolsa, es posible que durante unos meses hayas perdido gran parte del ahorro.

Un caso reciente es el crash de La Bolsa del año 2008. El IBEX 35 llegó a bajar hasta un 40%. Sin embargo, en el año 2009 ya se había recuperado. Esto no quiere decir que invertir en bolsa no sea seguro. Lo que realmente significa es que pueden presentarse meses en los que si necesitamos el dinero de forma urgente, vamos a ser vendedores forzosos y con pérdidas.

Por tanto, lo primero a tener claro es que a largo plazo sólo hay que invertir el dinero que no necesitemos.

Lo segundo que hay que tener claro es que puede haber años que la bolsa baje mucho y otros en los que la bolsa suba mucho. Dicho de otra forma: sólo invierte en fondos de renta variable si estás dispuesto a tener pérdidas de vez en cuando. Las pérdidas no se materializan hasta que no vendes, por lo que tú seguirás siendo propietario de empresas que siguen vendiendo sus productos, solo que el mercado está un poco depresivo y las acciones caen hasta recobrar la cordura.

Lo tercero que debemos tener claro está relacionado con lo anterior. Consiste en comprar más participaciones de un fondo cuando la bolsa baja. Aunque la gente esté asustada y las noticias no dejen de hablar de lo mal que va La Bolsa, piensa que la bolsa (y por tanto los fondos de inversión de renta variable) están en rebajas. Y en rebajas se compra algo más barato de lo que realmente vale.

Y por último, recordarte que invertir a largo plazo es a muy largo plazo. Cuantos más años mejor, por dos motivos.

- El interés compuesto: la inversión crece más rápido según van pasando más años

- Disminuir el riesgo: por estadística, cuánto mayor es la duración de una inversión en renta variable menor es el riesgo de perder dinero.

La importancia de las aportaciones periódicas

Oblígate a hacer aportaciones periódicas al fondo de inversión. Mensual, trimestral, semestral o anualmente. Aunque sean sumas relativamente pequeñas, pero sigue comprando participaciones de un fondo de forma constante.

Además de crear un hábito de ahorro, estadísticamente las aportaciones periódicas hacen que el riesgo disminuya.

Tipos de fondos para invertir a largo plazo

Ahora que tenemos claro que somos ahorradores o ahorradoras a largo plazo y que lo que nos interesa son fondos de renta variable (acciones de compañías), podemos subdividir estos fondos en dos categorías:

Fondos indexados: invierten en un índice bursátil, como el IBEX 35, Euro STOXX, S&P500... son los denominados fondos de gestión pasiva que replican el comportamiento de los índices. Su rentabilidad será la media del mercado. Por ejemplo, el IBEX 35 históricamente da una rentabilidad del 9% anual compuesto.

Fondos de valor: son los denominados fondos value investing. Tratan de encontrar ineficiencias, invirtiendo en acciones que están baratas y vendiendo cuando están caras. Históricamente, este tipo de fondos obtiene una rentabilidad superior a los índices de gestión pasiva.

Una cosa importante: como ahorrador es tu obligación buscar e investigar en qué tipo de fondo vas a invertir. Investiga el trackrecord de los gestores del fondo, si son honestos, si han demostrado en el pasado que han batido al mercado de forma consistente año tras año.

De hecho, solo deberías invertir en un fondo de inversión (especialmente los de gestión activa) si confías en sus gestores. Piensa que tu futuro depende de ello.

Por otro lado, puedes optar por la diversificación, seleccionar varios fondos que cumplan tus objetivos, ponderarlos y repartir la inversión para minimizar riesgos.

Por cierto, la rentabilidad obtenida por los fondos de inversión está exenta de impuestos si haces un traspaso a otro fondo. Te lo contamos a continuación.

Ventajas de invertir en un fondo de inversión

La principal ventaja de los fondos de inversión es que mientras que tus ahorros estén en este tipo de instrumento, están exentos de tributar plusvalías.

Esta ventaja fiscal sólo se produce en el traspaso. Un traspaso consiste en reembolsar las participaciones de un fondo para suscribir participaciones de otro, sin tener que tributar. Es lo que se conoce como diferimiento fiscal.

Este hecho tiene un beneficio enorme del que no nos beneficiaríamos si invirtiésemos en bolsa directamente nosotros mismos.

En cualquier caso, los fondos de inversión tienen más ventajas:

- Gestión profesional: será un analista financiero el encargado de invertir nuestros ahorros, por lo que si no sabemos valorar compañías, pueden suponer una gran diferencia.

- Inversion eficiente: los fondos están compuestos de muchas personas o inversores, lo que significa que al invertir de forma conjunta ahorramos comisiones de brokeraje puesto que los fondos operan con comisiones más baratas que un particular.

- Liquidez: si necesitamos el dinero, total o parcialmente, en un plazo no mayor a 2 días laborables habremos recuperado nuestra inversión.

- No necesitas a tu banco: la banca comercial muchas veces cobra comisiones que no son necesarias. Para invertir en un fondo, simplemente tienes que ponerte en contacto con la gestora y enviarles una transferencia bancaria, sin más costes añadidos.

La comisión de gestión

La comisión de gestión son los honorarios que pagamos a la gestora del fondo para que hagan crecer nuestros ahorros. La comisión suele reflejarse en porcentaje anual sobre el total del patrimonio invertido. Esta comisión se descuenta del valor liquidativo de las participaciones.

Podemos ver la comisión de gestión como un servicio de asesoramiento financiero. Si una buena gestora obtiene una rentabilidad del 15% anual aunque te cobre un 1,75% de comisión, no está nada mal.

Una vez más, insistimos en investigar la trayectoria del fondo y los gestores para comprobar que esta comisión está justificada y que estemos pagando por un buen servicio.

Largo plazo sí, pero ¿cuántos años?

Lo ideal de la inversión a largo plazo es que dure la mayor cantidad de tiempo posible, por la eliminación de riesgos y el efecto del interés compuesto.

Lo ideal es invertir al menos por 10 años, pero es en términos de décadas cuando son más satisfactorios los beneficios.

En edades próximas a la jubilación se suele recomendar la renta fija. No obstante, esto dependerá del patrimonio que hayamos conseguido amasar y de nuestro nivel de vida.

La inversión a largo plazo no es solo para personas jóvenes con trabajo, también es para padres que estén pensando en el futuro de sus hijos (una vivienda, estudios universitarios...).

Por lo tanto, la decisión de invertir a largo plazo en fondos de inversión de renta variable la debe tomar cada uno en función de sus ingresos, edad, hijos y nivel de vida.

Interés simple vs interés compuesto

Ya hemos hablado más de una vez de la ventajas de invertir a interés compuesto por su efecto bola de nieve: la inversión crece cada vez más rápido, debido a que la rentabilidad obtenida en años anteriores se reinvierte dando lugar a plusvalías cada vez mayores. Es lo que se conoce como capitalización compuesta.

En esta ocasión, vamos a ver de forma gráfica cuánto tiempo necesitamos para duplicar una inversión de 100 euros, tanto si lo invertimos a interés simple como interés compuesto. ¡Vamos allá!

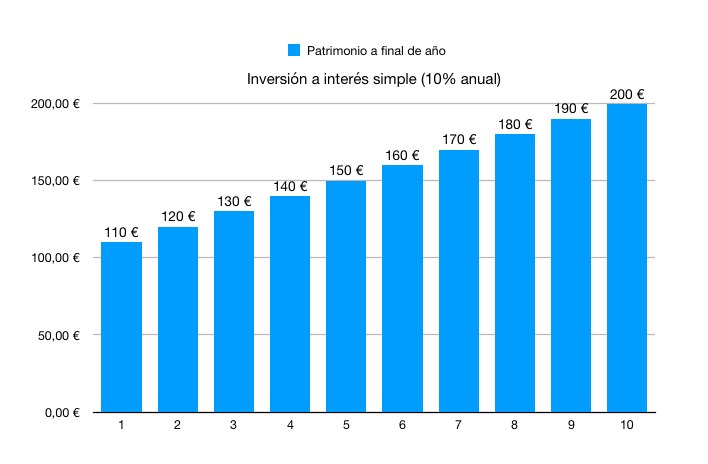

Interés simple

Consiste en invertir un capital a un tipo de interés y quedarnos con los beneficios obtenidos año tras años sin volver a invertirlos.

En el siguiente ejemplo, invertiremos 100€ al 10% anual. Como vemos, cada año obtendremos 10€ de rentabilidad. Cuando pasen 10 años, habremos obtenido 100€ de beneficios y nuestro patrimonio total será de 200€: los 100€ de la inversión inicial sumados a los 100€ de plusvalía.

En total, habremos duplicado nuestra inversión en 10 años, tal y como podemos ver en la siguiente gráfica.

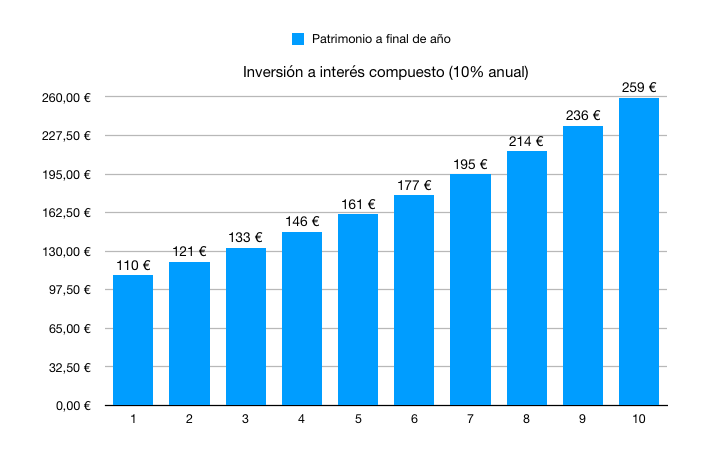

Interés compuesto

Partimos de la misma situación anterior. 100€ iniciales a un 10% anual. Solo que en este caso, reinvertiremos las plusvalías.

Cómo podemos ver, el principal es cada vez mayor, obteniendo cada año más plusvalías que poder volver a invertir.

Si nos fijamos, en este caso, con capitalización compuesta habremos duplicado nuestro patrimonio en algo más de 7 años. De hecho, vemos cómo se cumple la famosa Regla del 72.

¿Cómo puede un pequeño ahorrador invertir con capitalización compuesta?

Dependerá del tipo de instrumento en el que inviertas, pero la operativa es similar a todos: reinvertir las plusvalías.

Algunos ejemplos:

- Inversor en acciones: destina los dividendos para comprar más acciones.

- Invierte en fondos de acumulación: los fondos de inversión de acumulación no reparten dividendos. Por el contrario, sus beneficios los reinvierten, consiguiendo el mismo efecto de inversión compuesta.

Las claves para invertir a largo plazo tus ahorros

Antes de invertir a largo plazo debemos cuestionarnos varios aspectos a tener en cuenta sobre nuestra vida, situación laboral o el tipo de activos en el que deberíamos invertir.

Los dejamos una lista con las claves para ahorrar e invertir a largo plazo con éxito.

Si te limitas a ahorrar, el tiempo juega en tu contra. ¿Por qué? Porque la inflación hará que tus ahorros pierdan poder adquisitivo. Por tanto, limitarse a ahorrar y acumular es una opción no válida.

Descarta la renta fija. La renta fija es para mantener el poder adquisitivo (en el mejor de los casos) o para gente que va a necesitar sus ahorros en un futuro próximo. Si estas leyendo este artículo es porque tu intención es invertir a largo plazo.

La inversión preferible es la renta variable. Invierte en acciones tu mismo o delega la gestión a un fondo de inversión. Dentro de los fondos de inversión, preferiblemente los fondos indexados o fondos value investing.

Invierte en renta variable todo lo que no vayas a necesitar en un futuro próximo.

Oblígate a ahorrar todos los meses. Dicho de otro modo, cuando cobres tu nómina mensual, aparta una parte, por pequeña que sea, a hacer aportaciones al fondo de inversión o comprar más acciones.

Si inviertes en acciones que repartan dividendo, no lo gastes. Reinviertelo.

Lee sobre interés compuesto y verás el porqué merece la pena invertir a largo plazo, debido a que tu patrimonio crecerá cada vez más rápido.

¿Quienes deberían invertir a largo plazo?

- Personas jóvenes, son las queda más os beneficiareis del interés compuesto.

- Personas de mediana edad: nunca es tarde para empezar.

- Si estas próximo a tu edad de jubilación, tal ve deberías invertir tu patrimonio en renta fija puesto que aseguras conservar el capital. No obstante, si no necesitas todos tus ahorros, piensa en tus hijos, destinándoles parte de su herencia en renta variable o en activos reales.

Pérdida de poder adquisitivo debida a la inflación (IPC)

La inflación es la subida generalizada de los precios a lo largo del tiempo que se cuantifica con el IPC (Índice de Precios de Consumo), un indicador que mide la subida de precios para un periodo de tiempo determinado, habitualmente publicado mensual o anualmente.

Los efectos del IPC se pueden estudiar desde dos puntos de vista. Una forma de verlo es que las cosas son cada vez más caras. Otra forma de verlo es que el dinero cada vez vale menos. En ambos casos, y a efectos prácticos, esto significa que el IPC hace que nuestros ahorros cada vez valen menos, y por lo tanto, un euro compra menos cantidad de bienes y servicios.

Con tasas de IPC bajas, su efecto a corto plazo a penas es apreciable. Sin embargo, a largo plazo el interés compuesto provoca un efecto similar al del interés compuesto. Veamos un ejemplo:

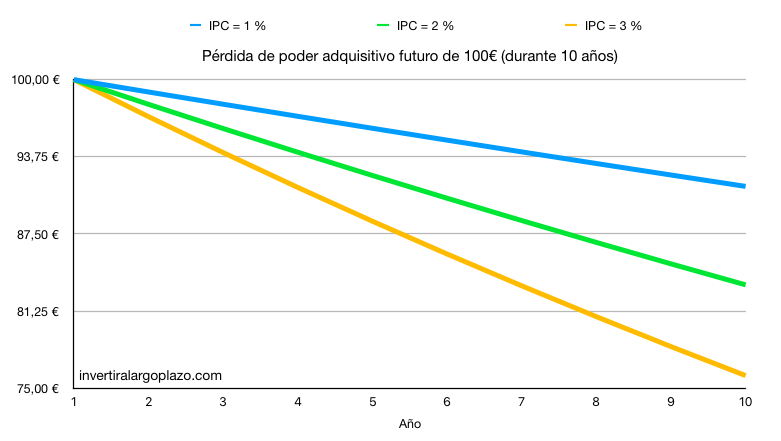

Perdida de poder adquisitivo de 100€ durante un año (corto plazo)

- Para un IPC del 1%: 100€ equivaldrán a 99,00€ después de un año.

- Para un IPC del 2%: 100€ equivaldrían a 98,00€ después de un año.

- Para un IPC del 3%: 100€ equivaldrían a 97€ después de un año.

Como vemos, a efectos prácticos, una tasa de IPC del 3% es como si te desaparecieran de tu cuenta bancaria 3€ por cada 100€ que tengas ahorrados. Podría no parecer mucho, así que vamos a analizar la misma situación a 10 años vista:

Perdida de poder adquisitivo de 100€ durante 10 año (largo plazo)

- Para un IPC del 1%: 100€ equivaldrían a 90,44€ después de diez años, (un 9,6% menos).

- Para un IPC del 2%: 100€ equivaldrían a 81,71€ después de diez años, (un 18,3% menos).

- Para un IPC del 3%: 100€ equivaldrían a 73,74€ después de 10 años, (un 26,3% menos)

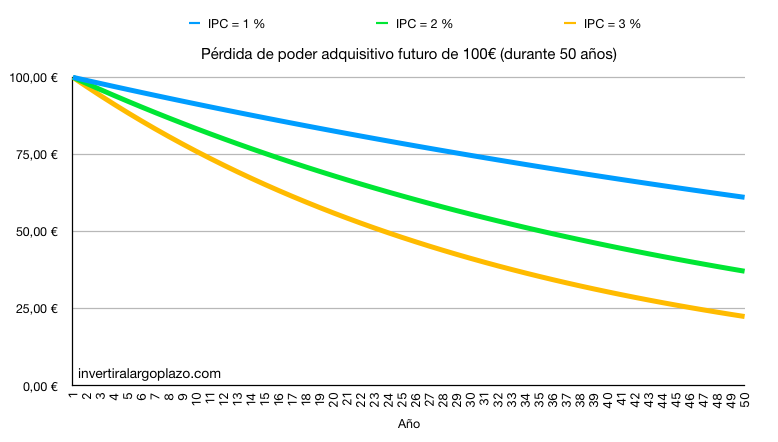

Perdida de poder adquisitivo a muy largo plazo

No es justo que si ahorras mes a mes, dentro de 50 años tus ahorros valgan una fracción de lo que valen hoy. Y es que, en el año 50º, esto será lo que valgan tus ahorros:

- IPC del 1% anual: Tus ahorros habrían perdido un 39,5% de su poder adquisitivo.

- IPC del 2% anual: Tus ahorros habrían perdido un 63,6% de su poder adquisitivo.

- IPC del 3% anual: Tus ahorros habrían perdido un 78,2% de su poder adquisitivo

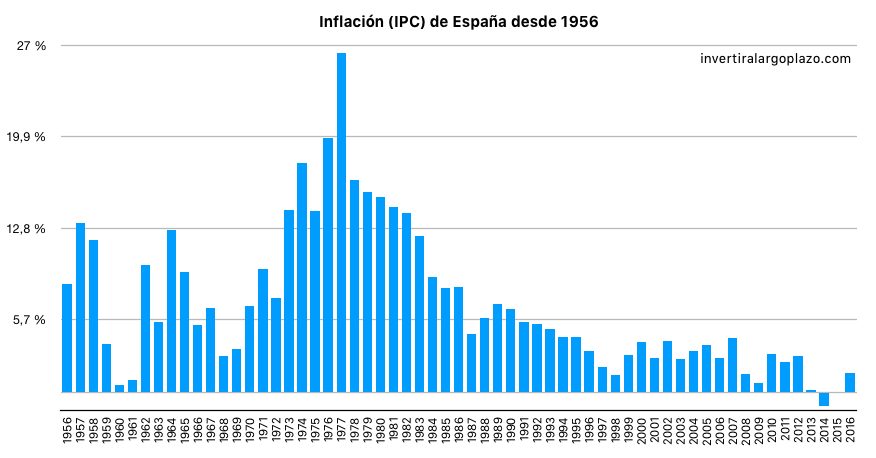

Como vemos, a largo plazo, nuestros ahorros de toda una vida, en 50 años han pasado a valer una fracción del poder adquisitivo que tenían cuando éramos jóvenes ahorradores. Las simulaciones anteriores se han hecho con tasas de IPC del 1%, 3% y 3%. Sin embargo, en al siguiente gráfica, con los datos históricos del IPC anuales en España desde el año 1956), podemos comprobar que esto no siempre ha sido así.

Ha habido años en las que la inflación ha sido realmente alta, y si bien es cierto que la tendencia del IPC ha sido claramente a la baja durante los últimos años, nunca se sabe que deparará el futuro.

Cómo contrarrestar el efecto de la inflación y del poder adquisitivo de nuestros ahorros

Por suerte, existen muchas formas de contrarrestar el efecto devaluador de las monedas. La idea esencial es invertir en activos reales. Estos son algunos ejemplos de activos reales: inmuebles, terrenos, acciones, incluso el oro es bueno a la hora de proteger nuestro poder adquisitivo.

Para entender por qué los activos reales son una buena forma de conservar el poder adquisitivo, primero debemos entender por qué se produce la inflación. Y es que, en esencia y aunque existen más factores, la idea con la que debemos de quedarnos es que los precios suben porque la masa monetaria (el dinero en circulación) aumenta a través de expansiones monetarias y bajadas de tipos de interés, todo ello provocado por los bancos centrales en las economías actuales.

Es decir, si se aumenta la cantidad de dinero en circulación, a igualdad de demanda, como la oferta ha aumentado, los precios tenderán a subir. Es por esto que la bolsa suele subir cuando se anuncian bajadas de tipos de interés, y tiende a bajar cuando los tipos de interés suben.

De hecho, la bolsa es muy rápida reflejando las expansiones monetarias y la nueva creación de dinero, por lo que la mejor forma de conservar el poder adquisitivo de nuestros ahorros a largo plazo es invertir en bolsa, ya sea directamente, o través de fondos de inversión de renta variable, fondos de gestión pasiva (que reflejan el comportamiento general de las bolsas), ETFs...

¿Puede alguien beneficiarse de la inflación?

Como habremos podido observar, la inflación perjudica a los ahorradores, aquellos que de forma sana guardan parte de lo que ganan para poder tenerlo en el futuro, ya bien sea de cara a la jubilación, comprar una casa o dejarlo como herencia a nuestros hijos.

Sin embargo, si hay gente que sale beneficiada de la inflación, y no son otros que las personas o empresas que están endeudadas.

Imagina que te hipotecas a 20 años. Recibes dinero con el poder adquisitivo de hoy. Llegados al décimo año, se ha producido inflación apreciable. Sin embargo, las cuotas mensuales de la hipoteca no han subido, pero tu suelo sí lo habrá hecho aproximadamente al mismo ritmo que la inflación.

De ahí que suela decirse que la inflación beneficia a los deudores y perjudica a los ahorradores.