Ahorrar a largo plazo en oro ¿es buena idea?

Durante siglos de historia el ser humano ha usado el oro como moneda, y en menor medida otros metales como la plata. En los últimos siglos se crearon las divisas en papel (dólar, libra). Si bien se dejó de pagar con oro físico, lo cierto es que estas divisas estaban respaldadas por oro. En la actualidad pagamos con monedas fiduciarias que están completamente desligadas del oro.

Aquí es donde se plantea el debate: ¿ha dejado de ser el oro una buena moneda? Al fin y al cabo miles de generaciones lo han usado sin ningún problema y el oro ha cumplido su función: ser un depósito de valor perdurable en el tiempo.

En contraposición, las nuevas monedas fiduciarias (euro, dólar, libra, yen) cuentan con muchas características propias de una buena moneda (difícilmente falsificables, ampliamente aceptadas por todos...) pero carecen de una propiedad indispensable: conservar su valor y poder adquisitivo en el largo plazo.

Tras esta más o menos breve introducción, vamos a ver las ventajas de invertir y ahorrar en oro a largo plazo.

El oro es muy líquido. Líquido no en el sentido de que como modo metal es fundible y puede acuñar nuevas monedas. Es líquido según la propia definición económica, es decir, es ampliamente aceptado por todos.

A penas se extrae un 2% anual de oro procedente de minas sobre el stock ya existente. Esto es muy importante, porque al no poderse crear oro de la nada, es una garantía de que el oro que ahorremos hoy seguirá teniendo el mismo poder adquisitivo dentro de 10, 20 ó 50 años. Esta es sin duda la mejor ventaja del oro para un ahorrador.

El oro no es perfecto, y estas son algunas de sus desventajas:

El coste de atesorarlo: si tienes pocas monedas basta con guardarlas en una hucha en casa. ¿Pero qué pasa si son los ahorros de toda una vida? Tendrás que pagar una caja fuerte con todo lo que eso conlleva.

Densidad de valor alta. Una moneda de 2 euros pesa 8,50 gramos. Una moneda de oro con ese mismo peso tendría un valor de 300 euros, es decir, una densidad 150 veces más alta. A pesar de esto existe un problema: el transporte. Y es que la banca actual es capaz de realizar transferencias instantáneas con simples apuntes contables, pero no sucede lo mismo con el oro.

¿Es ampliamente aceptado? Sin duda alguna, todo el mundo reconoce el oro cuando lo ve, pero no esperes que te lo admita el cajero del supermercado al pagar la compra. El oro es líquido, en esto estamos de acuerdo, pero las divisas oficiales lo son más aún.

Ahora que ya sabemos las ventajas y desventajas del oro, vamos a ver qué conclusiones podemos sacar de todo esto.

Ahorrar con oro, ¿sí o no?

Puedes hacerlo. Pero ten en cuenta una cosa. Sólo conservarás el poder adquisitivo. Tenerlo guardado en una caja fuerte durante 10 años no hace que las monedas críen más.

Por tanto, es bueno para ahorrar y no perder poder adquisitivo, pero no para invertir. ¿Y por qué no para invertir? Muy sencillo, varios ejemplos:

Alquilar un piso: si inviertes en un piso para alquilarlo, percibirás una renta. Es decir, invertir en pisos, a largo plazo, te acabará pagando otro piso.

Invertir en acciones que paguen dividendo: igual que el anterior, el hecho de cobrar dividendo hará que tu riqueza aumente y podrás comprar más acciones.

invertir en acciones de empresas sólidas en constante crecimiento: imagina que compras Coca Cola. En un mundo en el que cada vez más personas salen de la pobreza, ¿no crees que esas personas empezarán a beber Coca Cola y por tanto el valor de las acciones subirá acorde a su aumento de ventas y beneficios?

Conclusión

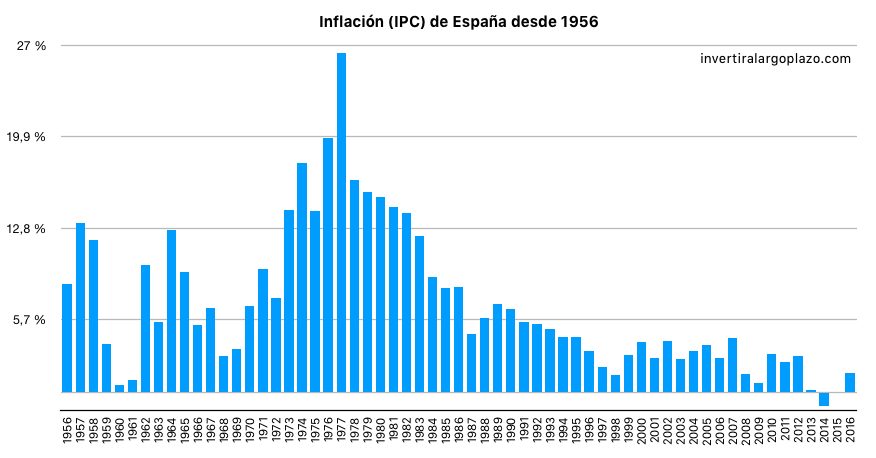

El oro es un buen activo para conservar el poder adquisitivo. No le afecta la inflación (IPC). Por el contrario, el oro se guarda en una caja fuerte y no produce nada.

Por tanto, no crees que ahorrar a largo plazo es mejor si inviertes en empresas sólidas, con ventajas competitivas y que estén en constante crecimiento conquistando nuevos mercados?

Inflación (IPC) en España desde el año 1956

Mejores webs sobre fondos de inversión

Internet es una herramienta fantástica para informarse sobre información financiera y conocer al detalle cuales son los mejores fondos de inversión para invertir a largo plazo. Y ¿porqué fondos de inversión? Porque son un instrumento excelente para invertir a largo plazo.

Existen muchos fondos de inversión en el mercado, y hay muchas páginas webs para informarnos sobre cuáles son los más rentables. En este artículo os proponemos las mejores páginas webs de Internet para seguir la actualidad sobre los fondos de inversión, que te permitirán comparar cuales son los mejores y cuáles se adaptan mejor a tu estrategia de inversión a largo plazo.

Fondium.com

Fondium.com es un comprador de fondos de inversión españoles con un amplio catálogo de fondos, actualmente más de 1.700. Esta web destaca porque puedes ver en qué acciones y bonos invierten los fondos de inversión. Muy útil para analizar si un fondo con conviene o no.

Fondium.com también elabora rankings con los fondos más rentables de los últimos años. También permite calcular la tasa de interés compuesta a largo plazo, para hacernos una mejor idea sobre cuáles son los mejores fondos de inversión para invertir a largo plazo.

Quefondos.com

quefondos.com es un catálogo de fondos que también incluye fondos de gestoras domiciliados en otros países y no sólo en España.

Quefondos.com propone sus propias categorías y puntuaciones para cada fondo basándose en su rentabilidad histórica dentro de cada una de sus vocaciones inversoras, comisiones.... También puedes consultar todos los valores liquidativo a diarios.

Otras webs de información financiera

Morningstar ofrece todo tipo de información financiera ETFs, fondos, acciones, divisas. Muy útil para consultar precios e informes financieros para tomar nuestras decisiones de inversión.

Inverco Inverco es una asociación de instituciones de inversión colectiva. Nos permite consultar estadísticas relevantes sobre el mercado de fondos de inversión, principalmente el español.

Con estas webs y un poco de tiempo, cualquier inversor particular que quiera invertir vía fondos de inversión o SICAVs obtenga la información necesaria que necesita para invertir a largo plazo decidiéndose por los fondos que mejor satisfacen esta necesidad.

Mejores fondos de inversión para invertir a largo plazo

Ya hemos hablado en otras ocasiones sobre las ventajas de invertir en fondos de inversión a largo plazo: condiciones fiscales favorables y carteras diversificadas.

Tanto si eres joven, una opción es seleccionar fondos de inversión con un horizonte de inversión largo placista, en los que podríamos distinguir dos grupos: aquellos que invierten en índices y aquellos que invierten siguiendo las normas del value investing.

Fondos índices

Los fondos índice son aquellos que replican en cartera el comportamiento de un índice. Contienen las mayores empresas de cada mercado. En un horizonte temporal de 10 años o más son excelentes, puesto que a largo plazo este tipo de índices siempre suben.

Por ejemplo, el fondo BBVA IBEX 35 ETF replica al IBEX 35, lo que significa que en una sola compra seremos accionistas de las principales compañías españolas a través de participaciones de una inversión colectiva.

Además, también obtendremos los dividendos que las compañías del IBEX 35 repartan entre sus accionistas.

Otro ejemplo es el fondo naranja S&P 500, que invierte en las 500 compañías más grandes de EEUU. Dividendos incluidos.

Fondos value investing

Los fondos value investing (conocidos como fondos de inversión en valor) son fondos de gestión activa que invierten en compañías infravaloradas por el mercado, que aprovechando la volatilidad, compras empresas baratas y esperan a que el mercado reconozca su verdadero valor.

En España tenemos muchas gestoras value investing, podríamos destacar la gestora de Francisco García Paramés (Cobas), que en su paso por Bestinver consiguió doblar la rentabilidad del IBEX 35 ¡no está nada mal!.

Otras gestoras value a destacar son azValor, donde su fondo Internacional obtuvo una rentabilidad del 20% en el año 2016 o el fondo Renta 4 Numantia Patrimonio asesorado por Emérito Quintana. Este último especializado en inversión en valor y que además tendrá en cuenta el ciclo económico en el que se encuentre el mercado en cada momento.

Si eres joven invierte a largo plazo. El interés compuesto hará el resto

Eres joven. Tal vez estés comenzando tu carrera profesional y por fin puedes permitirte empezar a ahorrar. Y es ahora cuando debes empezar a sacarle partido al interés compuesto.

El interés compuesto no es más que obtener intereses de los propios intereses generados anteriormente. Y si eres joven (de 20 a 35 años), el interés compuesto hará crecer tus ahorros de forma exponencial hasta tu jubilación.

Llegados a este punto, probablemente estés considerando varias opciones: crear tu propia cartera de inversiones (acciones principalmente) o invertir a través de fondos de inversión, donde profesionales invertirán tus ahorros.

Ventajas de crear tu propia cartera de acciones

La principal ventaja de crear tu propia cartera de acciones es libertad absoluta para invertir tus ahorros. Si eliges esta opción, asegúrate de invertir en empresas de las cuales entiendas su negocio. No inviertas en determinada acción porque tu cuñado te la recomiende. Invierte en empresas con perspectiva de futuro, con claras ventajas competitivas (monopolios, efectos de red, sectores sólidos...).

En definitiva, evita chicharros y empresas poco sólidas o con un futuro incierto.

Fondos de inversión

Existen miles de fondos de inversión. Si te decantas por esta opción, asegúrate de conocer a los gestores que están detrás. Lee, investiga e infórmate.

En este aspecto, los fondos value son una excelente opción, pues invierten en compañías sólidas que en un momento puntual están infravaloradas por el mercado.

Otra ventaja de los fondos de inversión es su régimen fiscal, y es que mientras que tus ahorros estén invertidos en fondos, podrás aplazas el pago de impuestos hasta el rescate del mismo. Y en este aspecto, te verás beneficiado por la magia del interés compuesto por partida doble.

Eres joven. Evita la renta fija

La renta fija, con los actuales tipos al 0%, ofrece una pésima rentabilidad. Es más, en muchos casos perderás poder adquisitivo puesto que la inflación supera con creces la rentabilidad.

Ten en cuenta que la renta fija está indicada para personas con una edad próxima a su jubilación para asegurarse no perder patrimonio.

Como decimos, en personas jóvenes la volatilidad no supone un problema. Es más, la volatilidad es tu amiga. ¿Por qué? Porque cuando baja La Bolsa puedes aprovechar para comprar más barato

Ventajas de invertir en fondos de inversión a largo plazo

Los fondos de inversión son un magnífico instrumento de inversión para pequeños ahorradores e inversores.

Actualmente, en la CNMV hay inscritos y auditados más de 1.000 fondos de inversión. Esta amplia oferta cumple las necesidades tanto pequeños inversores como inversores que cuentan con una cantidad significativa de capital disponible para invertir.

En cualquier caso, vamos a centrarnos en las ventajas más notorias de los fondos de inversión, un instrumento que destaca por muchas de ellas:

- Al estar sujetos a la CNMV, son de total confianza: están regulados y se les somete a rigurosas auditorías.

- En cuanto a la fiscalizad, son un mejor instrumento que invertir directamente en acciones nosotros mismos. Y es que las transmisiones de un fondo a otro están exentas de impuestos para las personas físicas. Es decir, siempre y curando tu dinero se encuentre en el circuito de fondos, estarás exento de tributar.

- Diversificación: a los fondos se les exige un mínimo de diversificación, lo que nos asegurará una cartera lo suficientemente diversificada como para no temer si ciertas compañías se comportan mal en el mercado.

- hay fondos para todos los perfiles: desde los que solo invierten en depositos, otros en deuda pública, otros en bolsa nacional y otros en el extranjero. Estos últimos son especialmente destacables en el sentido de que estaremos protegidos ante escenarios en los que ciertos mercados entren en recesión, así como la diversificación misma en distintas monedas.

si bien es cierto que muchos fondos cobran comisión por mantenimiento o suscripción, también es cierto que las gestoras cuentan con comisiones de compra/venta más baratas que la mayoría de las personas físicas.

existen fondos indexados, es decir, te permiten invertir en índices. Y ya sabes que los índices en el largo plazo siempre tienden a subir

en los últimos años se han popularizado mucho los fondos de inversión en valor (valueinvesring), la mayoría de ellos, como Bestinver, azValor o Cobas han conseguido batir al índice de forma sostenida durante décadas. ¿Acaso se te ocurre un sitio mejor para confiar tus ahorros para que crezcan año tras años?

Seguridad jurídica: si posees participaciones en un fondo, éstas participaciones, a su vez, tienen pleno derecho de propiedad sobre los activos que gestiona el fondo.

No es oro todo lo que reluce

Dentro de la amplia gama de fondos de inversión, lo cierto es que una gran cantidad de ellos no han conseguido superar a su índice de referencia (ya sea por comisiones abusivas o por malos gestores).

Si estás pensando en invertir en un fondo de inversión con vistas al largo plazo, primero documentare bien sobre los gestores, sus estudios y sus metodologías de inversión.

Es decir, busca gestores serios, que sepan lo que hacen, que no abusen de comisiones y que hayan obtenido ganancias de forma sostenida y probada a lo largo de los últimos años.

Como contratar un fondo de inversión

Puedes contratar un fondo de inversión poniendote en contacto con la propia gestora, sin necesidad de bancos. Si prefieres hacerlo a través de tu banco, ten en cuenta que actualmente no todos los bancos comercializan todos los fondos disponibles registrados en la CNMV.

Buenas perspectivas de futuro

A partir de Junio de 2017, BME lanzará una nueva plataforma que permitirá contratar fondos de inversión como si fuesen acciones. Y todo ello sin comisiones extra para el inversor, lo que abaratará las comisiones y el acceso a muchos fondos no comercializados por bancos. Sin duda, vienen buenos tiempos para los fondos de inversión, mejorando su accesibilidad en el mercado para pequeños ahorradores que buscan maximizar sus ahorros en el largo plazo.

Para qué tipo de inversores están dirigidos los fondos de inversión

Como decimos, los fondos de inversión son aptos para un gran número de inversores. Pero especialmente para los más jóvenes.

¿Y por qué para los más jóvenes? Muy sencillo, te permiten ahorrar poco a poco con pequeñas aportaciones, están exentos de impuestos, y con pequeñas aportaciones periódicas y con El Paso de los años, habrás logrado reunir un modesto capital ideal para contingencias o de cara a la jubilación.

Por qué Warren Buffet (Berkshire Hathaway) no reparte dividendos entre sus accionistas

Para muchos inversores, el hecho de que Warren Buffet no reparta dividendos es cuanto menos chocante. ¿Como es posible que una empresa (Berkshire Hathaway) que obtiene millones de beneficio neto al año no haya repartido nunca un dividendo?

La respuesta a la pregunta es muy sencilla. Y es que Warren Buffet parte de la premisa qué es mejor inversor que tú. Dicho de otra forma: los dividendos son mejor invertidos por Warren Buffett que por tí.

Si profundizamos más en el asunto, llegamos a la conclusión de que las empresas que reparten dividendos cuentan con estas características:

- Son capaces de generar beneficios sostenidamente en el tiempo

- No tienen grandes necesidades de reinversión en el tiempo para mantener su negocio operativo. Los beneficios, pues, estarán mejor en el bolsillo del accionista.

Warren Buffet es todo lo contrario. Sí, tiene un gran flujo de cash flow, pero no olvidemos que es un inversor. Y como inversor, siempre está buscando nuevas compañías atractivas para invertir.

Así pues, Warren Buffett no reparte dividendos porque considera que esos dividendos serán más rentables invertidos en nuevas posiciones dentro de su holding –Berkshire Hathaway– que en tu bolsillo.

Es más, si eres accionista de Berkshire Hathaway, muy probablemente los destinarías a comprar acciones de berkshire hathaway. Por tanto, ¿no es mejor ahorrarte este paso y que los beneficios se queden directamente en el holding en espera de nuevas oportunidades de inversión?

Al fin y al cabo, esa falta de dividendos la verás recompensada en revalorizaciones de la propia acción.

¿Qué significa batir al mercado?

Batir al mercado significa que una cartera de acciones ha superado la rentabilidad de su fondo índice. Así pues, si inviertes en bolsa española, habrás batido al índice si superas la rentabilidad del insice IGBM, que mide la performance del conjunto de las empresas cotizadas en España.

Es un concepto muy sencillo de entender pero de difícil aplicación práctica. Es más: ¿Sabías que la mayor parte de los fondos de gestión activa no consiguen batir a su propio índice? Es un dato sin duda significativo, pues los fondos están gestionados por personas supuestamente profesional.

Como es lógico todos deseamos batir al mercado. El problema es elegir una estrategia que nos lleve a lograrlo. Tales como:

Replicar al indice: replicando al índice al menos conseguiremos obtener la misma rentabilidad que el mercado. No más. Es un buen punto de partida, puesto que La Bolsa a largo plazo siempre sube, si bien es cierto que hay ciertos periodos de contracción económica difíciles de soportar psicológicamente. Una buena solución a esto es salir de La Bolsa en periodos bajistas. Eso sí, predecir cuándo empieza y cuando acaba un periodo bajista no es fácil en el mundo real.

gestionar nuestra propia cartera: gestionando tu propia cartera puedes batir al mercado. La cuestión es: ¿en qué empresas invierto y como las pondero dentro de la cartera?. Con análisis fundamental y value investing (comprando sólo cuando además de ser un buen negocio a su vez esté barato y existan barreras de entrada) podrás conseguir un rentabilidad bastante buena y batir a tu índice de referencia.

fondos de inversión en valor: lo bueno de los fondos de inversión en valor es que invierten con filosofía value investing. Esto significa que un buen gestor solo invertirá en empresas rentables, con un modelo de negocio asentado, grandes barreras de entrada y que además estén baratos. Otra ventaja de invertir en fondos es que están fiscalmente beneficiados siempre y cuando mantengas tu inversión en el circuito de fondos. Todos estos factores le han llevado a Francisco García Paramés a conseguir una rentabilidad media anual del 15% durante los últimos 22 años; Warren Buffett ha conseguido rentabilidades aún mayores a lo largo de su carrera.

Visto lo anterior, si replicas al índice (puedes hacerlo con un ETF o un fondo indexado) puedes darte por más que satisfecho. Conseguirás una rentabilidad decente, te proteges de la inflación y si además eres joven e inviertes tus ahorros futuros puedes llegar a ganar una cantidad considerable de dinero para tu jubilación.

Sin embargo, viendo que existen muchos gestores value que han conseguido rentabilidades sostenidas durante décadas, tal vez debas considerarlos. Estamos hablando de la propia Berkshire Hathaway (el holding de Warren Buffett) o de gestoras de fondos españolas como Bestinver, azValor, MetaGestion o Cobas.

Si ahorras a largo plazo no sigas las noticias económicas

Si inviertes tus ahorros a largo plazo con el fin de conseguir una buena jubilación o estás buscando tu independencia financiera hazte un favor: no sigas la actualidad ni noticias sobre economía.

La razón principal es principalmente una cuestión psicológica que nos afecta a todos los seres humanos que consiste principalmente en que acumularás una gran cantidad de ansiedad y estrés cuando La Bolsa esté bajando. Y este estrés te llevará a cometer errores que serán negativos para tus ahorros.

Es más, lo mejor que puedes hacer cuando La Bolsa baja es aprovechar para comprar más acciones. Tómate las bajadas como un descuento que te ofrece el mercado para invertir más ahorros.

Lo cierto es que si inviertes a largo plazo (10-20 años) o incluso más (piensa que si tienes 30 años no necesitarás utilizar tus ahorros para tu jubilación por al menos otros 30 años), las noticias y la actualidad económica poco pueden hacer por tí. Salvo aumentar tu ansiedad.

Más que especular con lo que pueda pasar mañana o dentro de un mes, céntrate en invertir en empresas eficientes, con visión de futuro y grandes barreras de entrada. Si crees que Coca Cola (por citar algún ejemplo), seguirá siendo un buen negocio dentro de 10 años invierte ahí tus ahorros. Que una mala racha o noticias negativas puntuales no te quiten el sueño. Esto es una carrera de fondo.

Así pues, siéntete más como un empresario que como un inversor o un especulador a la hora de decidir dónde destinar tus ahorros.

Si no sabes en qué empresa invertir, puedes decantarte por los fondos indexados que replican a un índice. A largo plazo La Bolsa siempre sube por el hecho de que las empresas tienden a ser cada vez más eficientes. Otra solución son los fondos "value investing" gestionados por profesionales de buena reputación.

Escojas la modalidad que escojas para invertir tus ahorros con perspectiva largoplacista o con vistas a la jubilación, por favor, no pienses en el corto plazo ni te preocupe una mala racha puntual. Simplemente no tiene sentido.

Fondos indexados

Un fondo indexado es un tipo de fondo de inversión que se caracteriza por replicar un índice bursátil y por tanto está considerado como un tipo de inversión pasiva.

El concepto de replicar consiste en que la gestora que comercializa el fondo invierte en las acciones de las cuáles se compone el índice. Por ejemplo, un fondo indexado al IBEX35 tendrá en cartera las 35 acciones del índice de forma ponderada y comprará acciones de nuevas incorporaciones y venderá las acciones de las empresas que salgan de dicho selectivo.