Warren Buffett vs Francisco Paramés. Rentabilidad de dos grandes inversores

Por un lado tenemos a Warren Buffett, probablemente el inversor más famoso y exitoso del mundo y uno de los privilegiados de figurar en lo alto de la lista de billonarios de Forbes. Por otro lado a un español, más joven, con menos experiencia. Sin embargo, ambos tienen algo en común: ambos han conseguido batir al mercado de forma sostenida a lo largo del tiempo. Invirtiendo con la conocida filosofía de value investing o inversión en valor.

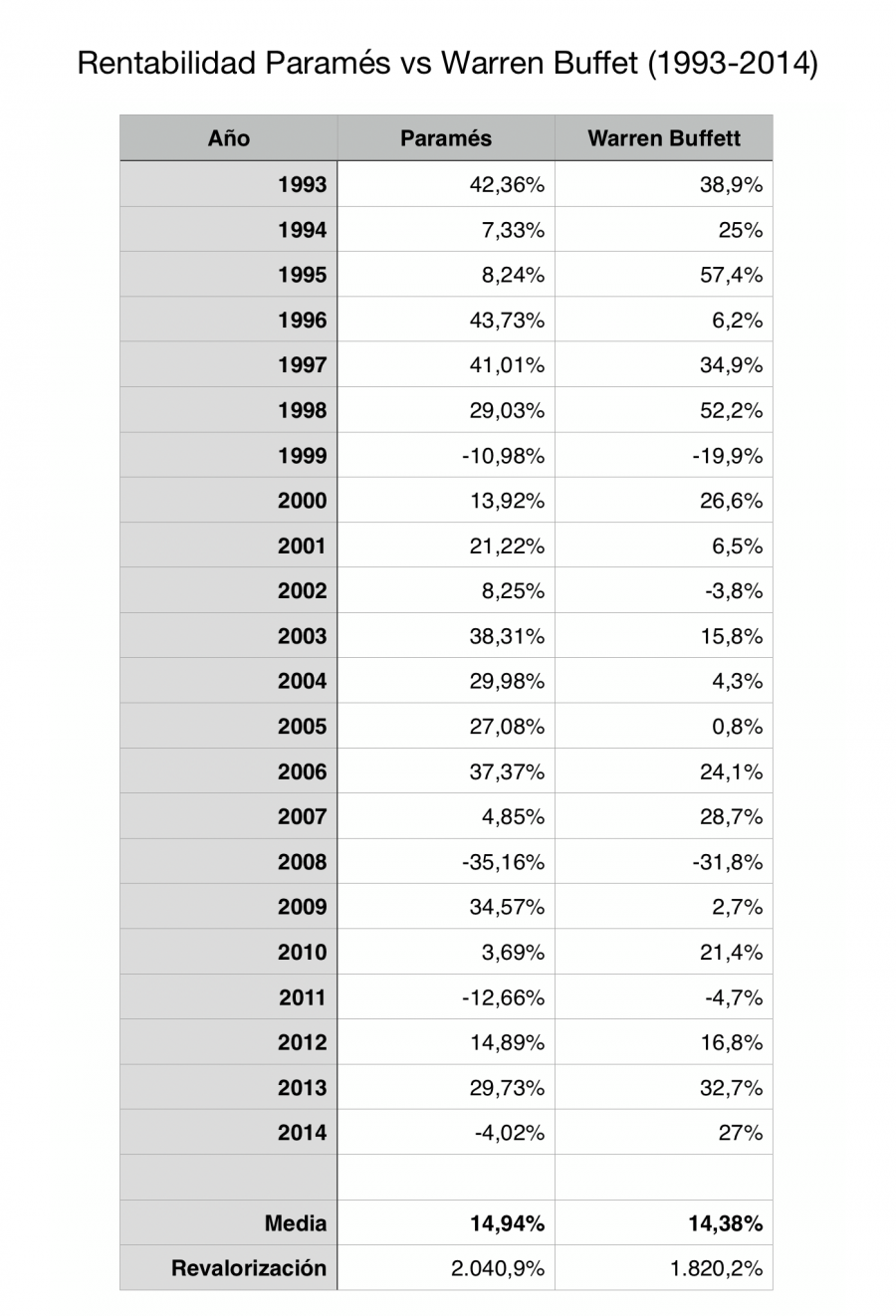

Batir al mercado es difícil. Muy difícil. Tanto Warren Buffett como Paco Paramés han estado muchos años en el mercado. Lo suficiente como para compararlos de una forma justa. En concreto desde los años 1993 a 2014 podemos comparar la rentabilidad obtenida por cada uno de ellos en bolsa. ¿El ganador? El español. Francisco García Paramés, con un 14,94% anual frente al 14,38% de Warren Buffett. Por muy poco. Pero rotundo.

Esta tabla muestra la rentabilidad obtenida por cada uno de ellos en el periodo 1993 y 2014:

Buffett, al frente del holding Berkshire Hathaway, en el mercado estadounidense. Paramés, operando a través de un fondo de inversión, en el mercado español. En concreto, los datos son del fondo de bolsa española de la gestora Bestinver.

En resumen, Paramés ha conseguido batir a Warren Buffett. De hecho, muchos le apodan como el Warren Buffet europeo. No está mal Paco. Nada mal.

Fuentes: Bestinver | Berkshire Hathaway 2015 letter

Más información: Rentabilidad histórica de Warren Buffett desde 1965 | Rentabilidad de Paramés desde 1993 hasta 2014 en Bestinver

Rentabilidad de Paramés desde 1993 hasta 2014 en Bestinver

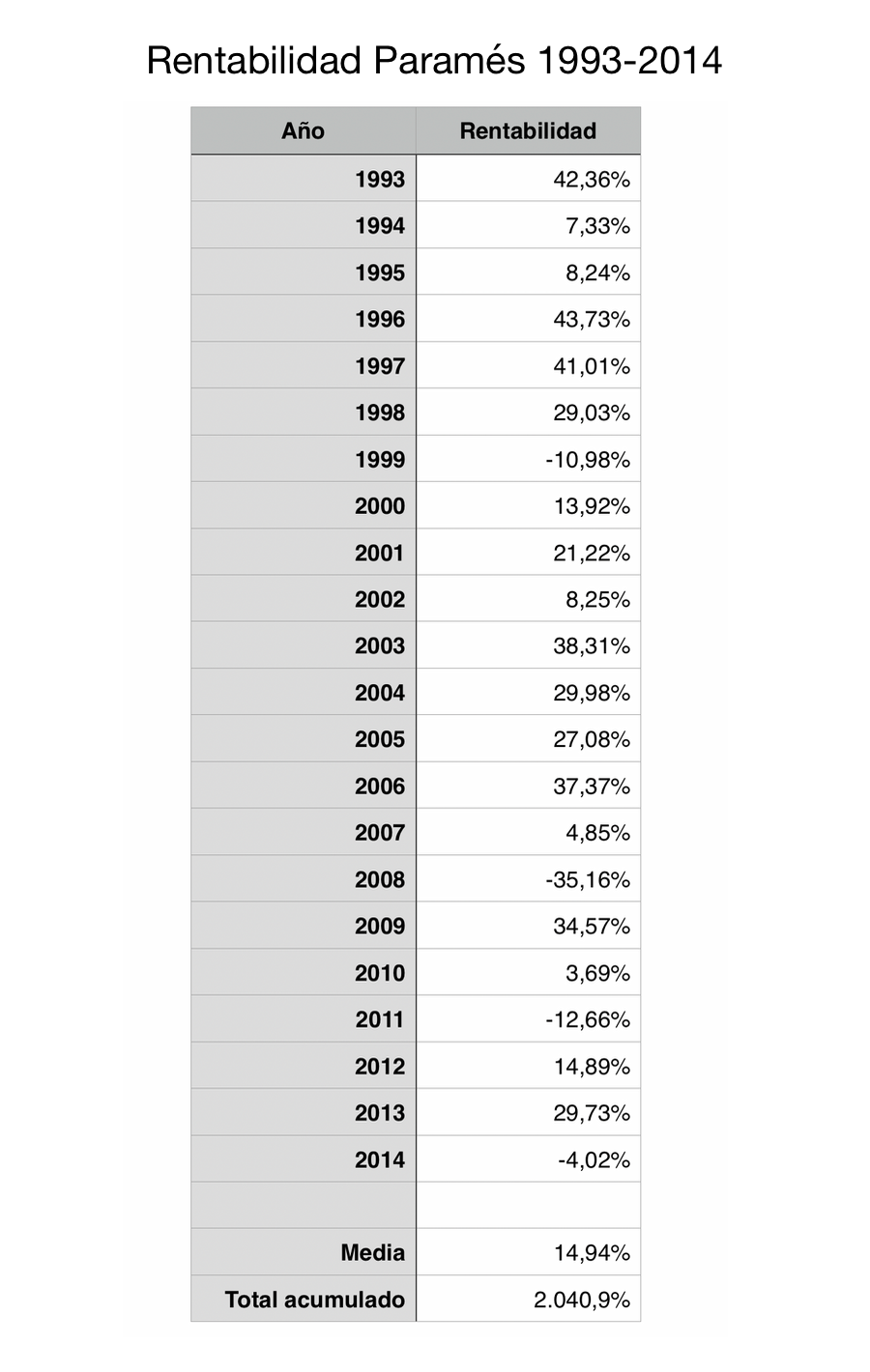

Francisco García Paramés es una de las leyendas indiscutibles en cuanto a inversión en valor en España. También a nivel europeo. Sus años en Bestinver y su rentabilidad obtenida desde 1993 a 2014 le avalan, consiguiendo una rentabilidad media anual del 14,94% en bolsa española. Una cifra nada despreciable si tenemos en cuenta que el índice de referencia –el Índice General de La Bolsa de Madrid (IGBM)– sólo obtuvo un 7,8% en el mismo periodo.

Esta es la tabla de rentabilidad, por años, desde 1993 a 2014 del fondo de Bestinver gestionado por Francisco Paramés:

Sobre las rentabilidades hay que destacar que ya están descontadas las comisiones de gestión, por lo que el 14,94% refleja la rentabilidad real que habría obtenido cualquier inversor particular de un fondo de Bestinver.

En esta carrera de 22 años al frente del fondo, sólo 4 años terminaron con un resultado negativo. Como decíamos, una tasa de crecimiento anual compuesto del 14,94% y una revalorización acumulada del 2.040,9%, habiendo conseguido multiplicar un euro por un factor algo superior a 21.

Lo realmente destacable de Paramés es que es un inversor sólido. Constante. Metódico. Batir al índice durante un año o dos es fácil. O suerte. Pero hacerlo de forma rotunda, en un periodo largo de tiempo (en su caso durante más de dos décadas) y con unos resultados tan buenos requiere de una disciplina y consistencia que tanto Paramés como su equipo han demostrado de sobra.

En su libro, publicado en 2016, Paramés explica como su modelo de gestión de la gestora Bestinver fue prácticamente en solitario entre los años 1991-2002, mientras que en los años 2003-2014 hubo nuevas incorporaciones a su equipo: Álvaro Guzmán de Lázaro le acompañó desde 2003 y Fernando Bernad se incorporó en el año 2007.

Actualmente, en el año 2017, Paramés está al frente de su nueva gestora de fondos de inversión Cobas y ha lanzado Value School, una iniciativa de divulgación sobre cultura financiera que entre otras cosas, se dedica a reeditar y traducir al español libros sobre inversión y cultura financiera.

¿Magia? No. Value Investing

Para conseguir rentabilidades de este calibre no hace falta una bola de cristal. Ni nada parecido. Paramés siempre se ha diferenciado por seguir fielmente el value investing, una filosofía de inversión que se basa en analizar los datos fundamentales de una compañía y comprarla cuando está infravalorada por el mercado. En definitiva, comprar buenos negocios a precios baratos y mantenerlos en cartera hasta que el mercado reconozca su verdadero precio, con el foco en el medio/largo plazo.

Así pues, Paramés hereda el legado de otros inversiones como Benjamin Graham, Peter Lynch o Warren Buffett. Enseñanzas que complementa con la visión de la economía de la Escuela Austriaca.

Fuente: Bestinver

Rentabilidad histórica de Warren Buffett desde 1965

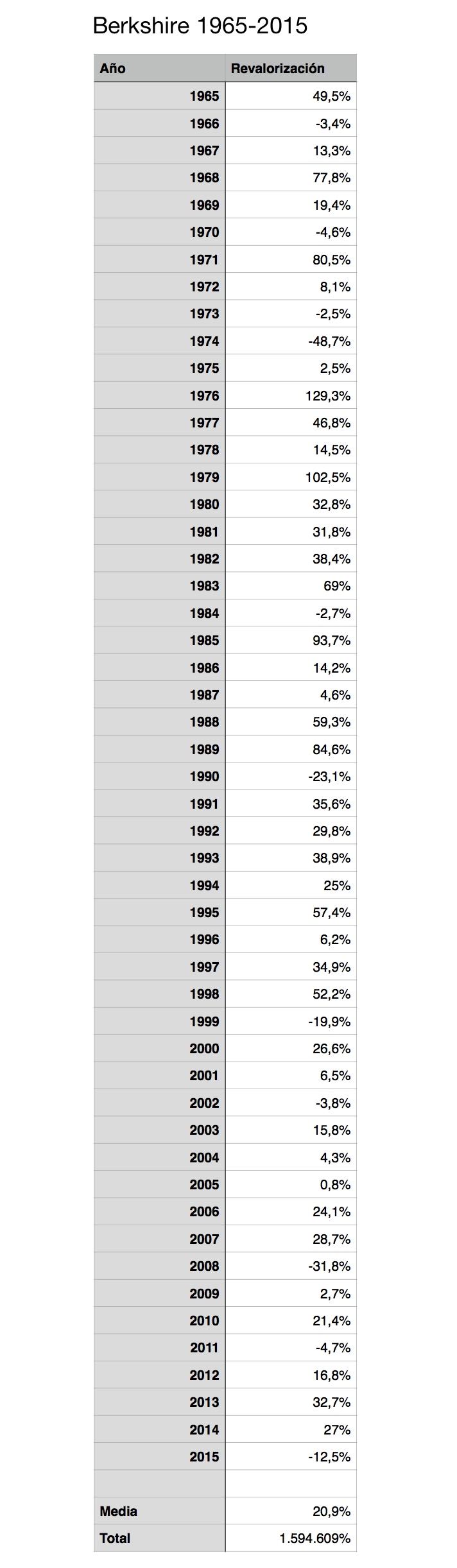

Warren Buffett es probablemente el inversor value más conocido del mundo. Las cifras le avalan, obteniendo una rentabilidad de nada más y nada menos que del 1.598.284% desde el año 1965. O lo que es lo mismo: una rentabilidad media anual del 20,8%.

Si lo comparamos con el mercado, el S&P 500 con dividendos sólo ha obtenido un 9,7%. Aquí puedes ver una tabla con la rentabilidad histórica por años de Berkshire Hathaway, la empresa gestionada por Warren Buffett:

Estos datos son impresionantes. Pocos son los inversores que pueden presumir de batir al mercado en periodos cortos de tiempo. Es muy difícil. Sin embargo, la filosofía de inversión value de Buffett le ha permitido conseguir estas cifras en un periodo de nada menos que 50 años.

Fuente: Berkshire Hathaway

¿En cuánto tiempo se duplica el capital invertido?

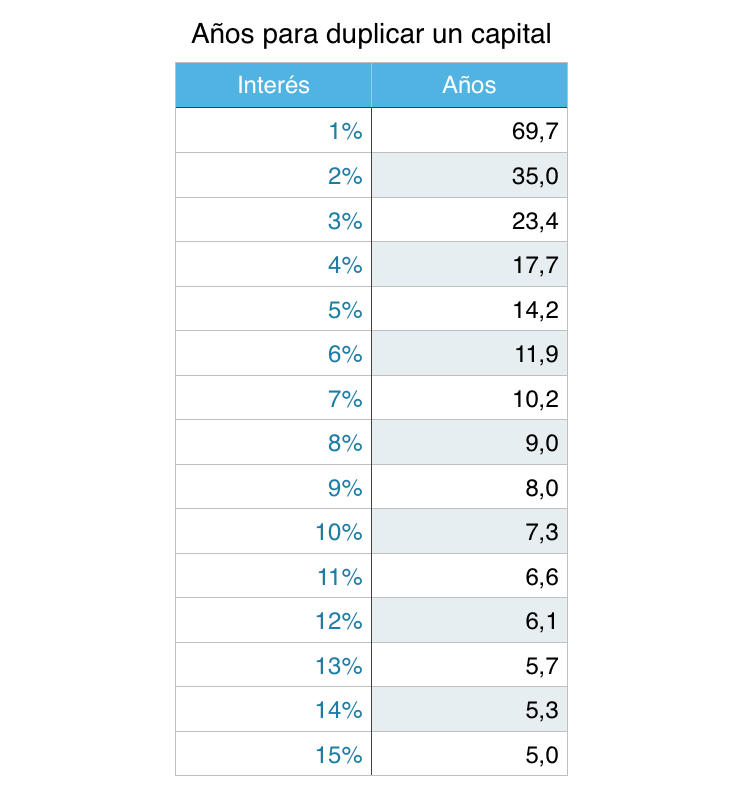

El objetivo de una inversión es hacer crecer nuestros ahorros a lo largo del tiempo. Pero, ¿cuánto tiempo se tarda en duplicar una inversión? Obviamente, dependerá de la tasa de interés a la que invirtamos nuestro capital. A mayor tasa de interés, menos años serán necesarios para duplicar por dos el capital.

Por ejemplo, a un tipo de interés del 1% tardaríamos casi 70 años en duplicar nuestro dinero. Por el lado contrario y siendo optimistas, a un 15% de interés sólo nos llevaría cinco años lograr nuestros objetivos.

Esta tabla muestra el tiempo necesario para duplicar una inversión según el tipo de interés:

Como vemos, el número de años no disminuye de forma lineal, sino que la inversión crece y crece cada vez más rápido. Aquí entra en acción el interés compuesto: los intereses ganados cada año también nos proporcionan rentabilidad en el siguiente período.

Históricamente la bolsa ha obtenido una rentabilidad media aproximada del 6%, lo que significa que si seguimos al mercado (invirtiendo en un índice, por ejemplo), podríamos esperar, de forma totalmente realista, duplicar nuestros ahorros en aproximadamente 12 años.

Poniendo estas cifras en contexto, Warren Buffet a través de su holding Berkshire Hathaway ha obtenido una media del 21,6% cada año desde 1965 hasta el año 2014, lo que significa que invirtiendo en acciones de Berkshire habríamos logrado duplicar nuestro capital en tan sólo 3 años y medio. En este mismo periodo de tiempo (1965-2014), el S&P 500 con dividendos ha obtenido un 9,9%, lo que se traduce en 7 años y 4 meses, aproximadamente.

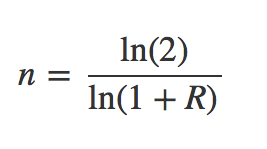

Fórmula para calcularlo

La fórmula matemática para calcular el tiempo que se tarda en duplicar una inversión es muy sencilla. De hecho, se calcula a partir de la ecuación del interés compuesto:

Dónde: n es el número de años necesarios; R es el tipo de interés, 0,07 para el 7%, por ejemplo.

Regla del 72

La conocida como regla del 72 es una forma sencilla para simplificar el cálculo, sobre todo si lo realizamos mentalmente. Para conocer el número de años que nos llevará duplicar una inversión, basta con dividir 72 entre el tipo de interés. Es una forma aproximada de hacer el cálculo, pero sin duda efectiva para hacernos una idea mental rápida.