La inflación es la subida generalizada de los precios a lo largo del tiempo que se cuantifica con el IPC (Índice de Precios de Consumo), un indicador que mide la subida de precios para un periodo de tiempo determinado, habitualmente publicado mensual o anualmente.

Los efectos del IPC se pueden estudiar desde dos puntos de vista. Una forma de verlo es que las cosas son cada vez más caras. Otra forma de verlo es que el dinero cada vez vale menos. En ambos casos, y a efectos prácticos, esto significa que el IPC hace que nuestros ahorros cada vez valen menos, y por lo tanto, un euro compra menos cantidad de bienes y servicios.

Con tasas de IPC bajas, su efecto a corto plazo a penas es apreciable. Sin embargo, a largo plazo el interés compuesto provoca un efecto similar al del interés compuesto. Veamos un ejemplo:

Perdida de poder adquisitivo de 100€ durante un año (corto plazo)

- Para un IPC del 1%: 100€ equivaldrán a 99,00€ después de un año.

- Para un IPC del 2%: 100€ equivaldrían a 98,00€ después de un año.

- Para un IPC del 3%: 100€ equivaldrían a 97€ después de un año.

Como vemos, a efectos prácticos, una tasa de IPC del 3% es como si te desaparecieran de tu cuenta bancaria 3€ por cada 100€ que tengas ahorrados. Podría no parecer mucho, así que vamos a analizar la misma situación a 10 años vista:

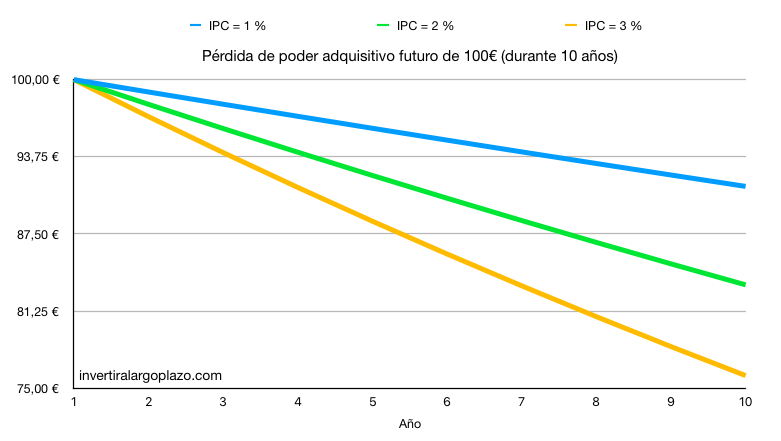

Perdida de poder adquisitivo de 100€ durante 10 año (largo plazo)

- Para un IPC del 1%: 100€ equivaldrían a 90,44€ después de diez años, (un 9,6% menos).

- Para un IPC del 2%: 100€ equivaldrían a 81,71€ después de diez años, (un 18,3% menos).

- Para un IPC del 3%: 100€ equivaldrían a 73,74€ después de 10 años, (un 26,3% menos)

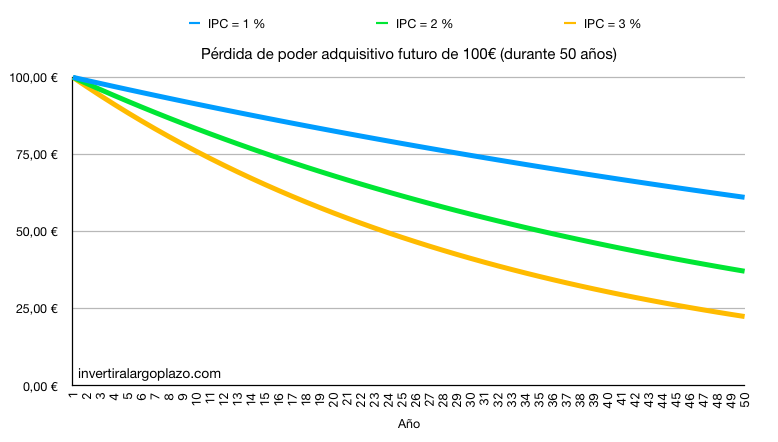

Perdida de poder adquisitivo a muy largo plazo

No es justo que si ahorras mes a mes, dentro de 50 años tus ahorros valgan una fracción de lo que valen hoy. Y es que, en el año 50º, esto será lo que valgan tus ahorros:

- IPC del 1% anual: Tus ahorros habrían perdido un 39,5% de su poder adquisitivo.

- IPC del 2% anual: Tus ahorros habrían perdido un 63,6% de su poder adquisitivo.

- IPC del 3% anual: Tus ahorros habrían perdido un 78,2% de su poder adquisitivo

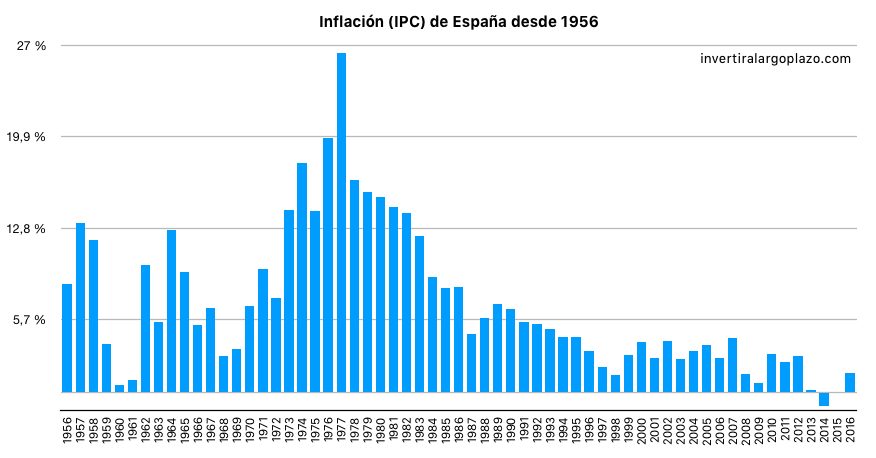

Como vemos, a largo plazo, nuestros ahorros de toda una vida, en 50 años han pasado a valer una fracción del poder adquisitivo que tenían cuando éramos jóvenes ahorradores. Las simulaciones anteriores se han hecho con tasas de IPC del 1%, 3% y 3%. Sin embargo, en al siguiente gráfica, con los datos históricos del IPC anuales en España desde el año 1956), podemos comprobar que esto no siempre ha sido así.

Ha habido años en las que la inflación ha sido realmente alta, y si bien es cierto que la tendencia del IPC ha sido claramente a la baja durante los últimos años, nunca se sabe que deparará el futuro.

Cómo contrarrestar el efecto de la inflación y del poder adquisitivo de nuestros ahorros

Por suerte, existen muchas formas de contrarrestar el efecto devaluador de las monedas. La idea esencial es invertir en activos reales. Estos son algunos ejemplos de activos reales: inmuebles, terrenos, acciones, incluso el oro es bueno a la hora de proteger nuestro poder adquisitivo.

Para entender por qué los activos reales son una buena forma de conservar el poder adquisitivo, primero debemos entender por qué se produce la inflación. Y es que, en esencia y aunque existen más factores, la idea con la que debemos de quedarnos es que los precios suben porque la masa monetaria (el dinero en circulación) aumenta a través de expansiones monetarias y bajadas de tipos de interés, todo ello provocado por los bancos centrales en las economías actuales.

Es decir, si se aumenta la cantidad de dinero en circulación, a igualdad de demanda, como la oferta ha aumentado, los precios tenderán a subir. Es por esto que la bolsa suele subir cuando se anuncian bajadas de tipos de interés, y tiende a bajar cuando los tipos de interés suben.

De hecho, la bolsa es muy rápida reflejando las expansiones monetarias y la nueva creación de dinero, por lo que la mejor forma de conservar el poder adquisitivo de nuestros ahorros a largo plazo es invertir en bolsa, ya sea directamente, o través de fondos de inversión de renta variable, fondos de gestión pasiva (que reflejan el comportamiento general de las bolsas), ETFs...

¿Puede alguien beneficiarse de la inflación?

Como habremos podido observar, la inflación perjudica a los ahorradores, aquellos que de forma sana guardan parte de lo que ganan para poder tenerlo en el futuro, ya bien sea de cara a la jubilación, comprar una casa o dejarlo como herencia a nuestros hijos.

Sin embargo, si hay gente que sale beneficiada de la inflación, y no son otros que las personas o empresas que están endeudadas.

Imagina que te hipotecas a 20 años. Recibes dinero con el poder adquisitivo de hoy. Llegados al décimo año, se ha producido inflación apreciable. Sin embargo, las cuotas mensuales de la hipoteca no han subido, pero tu suelo sí lo habrá hecho aproximadamente al mismo ritmo que la inflación.

De ahí que suela decirse que la inflación beneficia a los deudores y perjudica a los ahorradores.