Uno de los ratios más usados para saber si la bolsa (un determinado índice) o una accion en concreto está cara o barata es mirar el PER ( en Ingles price to earnings. El PER es muy útil para hacernos una primera idea de lo que queremos comprar. Cuánto menor PER mejor para nosotros. Sabremos que estaremos comprando barato.

El PER tiene otra lectura. Es un número adimensional que nos dice cuantos años tardaríamos en amortizan una determinada inversión. Así pues, un PER 10 nos dice que a ese precio, tardaríamos 10 años en amortizar nuestra inversión.

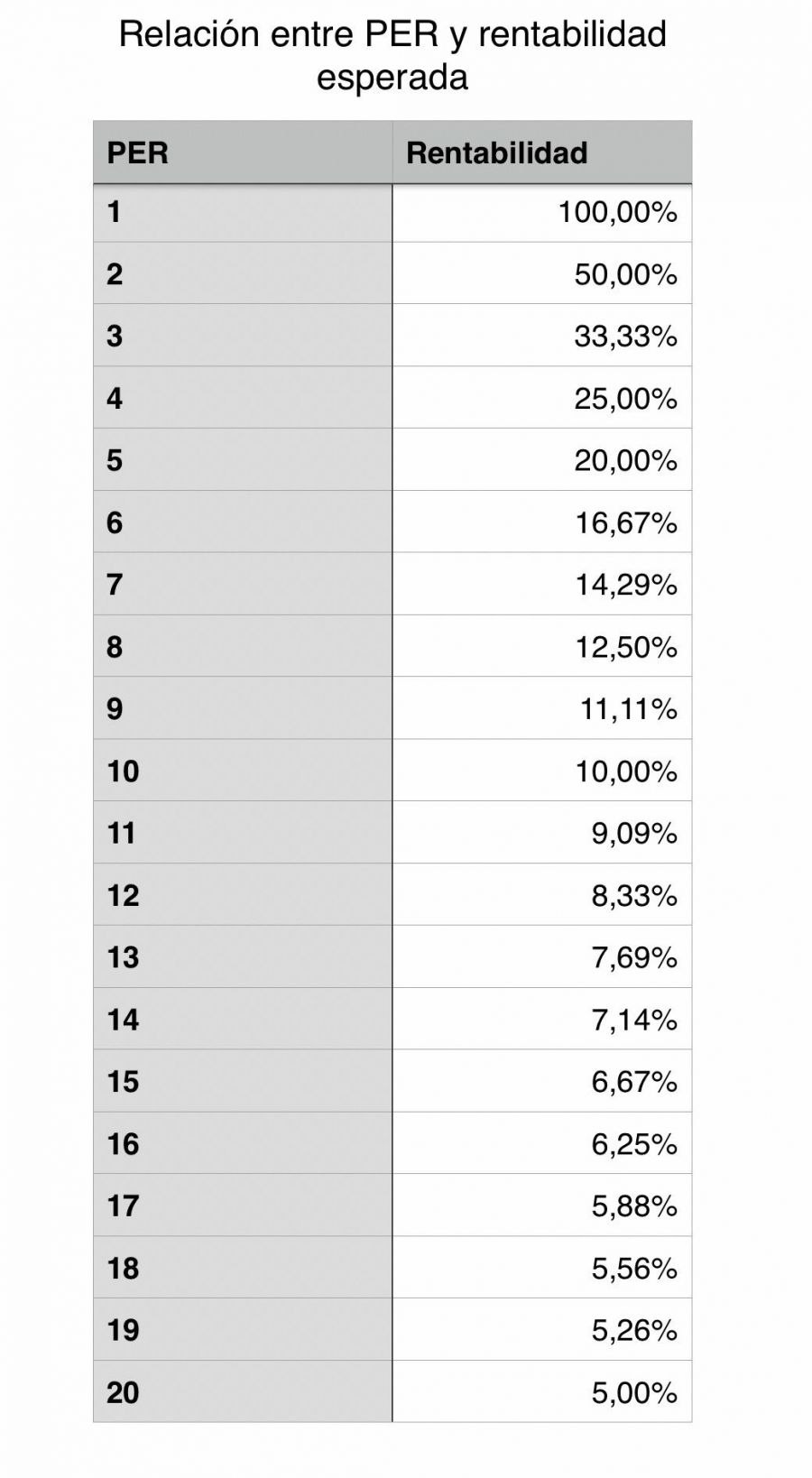

El PER tiene otra lectura: la rentabilidad. Con una simple fórmula (1/PER) obtenemos la rentabilidad en términos porcentuales para una determinada inversión. Siguiendo con el ejemplo anterior, un PER 10 equivale a una rentabilidad del 10%.

Otro ejemplo. Un PER 15 es lo que se considera como media historia de La Bolsa durante las últimas dos décadas. Lo que vendría a equivaler a una rentabilidad del 6,66%.

Os dejamos una tabla de los PER que se suelen ver en el mercado de valores actual:

Una aclaración más. Es muy difícil, más incluso, lo tacharía de anecdótico, encontrar empresas por debajo de PER 4. A partir de PER 5 hasta PER 12 podríamos hablar de gangas en mayor o menor medida. De PER 13 a PER 16 podríamos estar hablando de la mayoría de las empresas. Y a partir de ahí. Bueno, hay de todo. Desde empresas sólidas con crecimientos año a año bestiales que justificarían su compra hasta auténticas burbujas.

Otro día hablaremos de empresas cíclicas, en las cuales el significado de PER se ve completamente invertido.

Por supuesto, no quería dejar de mencionar a empresas como Tesla o Twitter. Empresas que tienen pérdidas año tras año y sin embargo, en el caso de la primera el mercado la valua en 34 billones. Billones con b. Es decir $34.000.000.000. Como no, Tesla tiene un PER negativo de -6,32. Pero esto da para otro artículo explicando el por qué una empresa puede tener tal enrome capital bursátil y sin embargo estar en pérdidas. Y no tiene porqué estar destinada al fracaso. Más bien espera rentabilizarlo con productos disruptores y novedosos en el medio-largo plazo.